Vártnak megfelelő eredmény és stabil kilátások az OTP-től

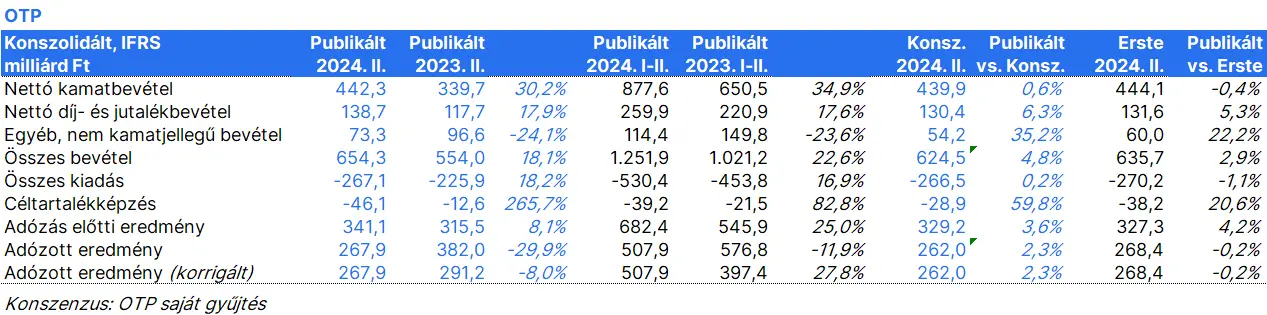

A nettó kamatbevétel tovább nőtt (negyedéves összevetésben +2%, éves összevetésben +30%), 442 milliárd forintra, ami tökéletesen megfelelt az Erste várakozásának. A nettő kamatbevétel növekedését a volumennövekedés hajtotta. A csoportszintű nettó kamatmarzs az első negyedévhez képes 4 bázisponttal 4,27%-ra csökkent.

A nettó díj- és jutalékbevétel éves szinten 18%-kal 139 milliárd forintra nőtt, ami 6%-kal haladja meg a piaci konszenzust.

Az egyéb nem kamatjellegű bevételek egyértelműen meghaladták a becsléseket. A 73 milliárd forint 24%-os csökkenést jelent a tavalyi év azonos időszakához képest); de visszapattanás a gyengébb első negyedévhez viszonyítva. Ennek oka a támogatott hitelek valós értékének korrekciója, valamint a MOL-tól kapott osztalék (+10 milliárd forint).

Az összes költség ismét jelentősen, 18%-kal nőtt, de ez várható volt

A kockázati költségek magasabbak voltak a vártnál, -42 milliárd forintra nőttek a második negyedévben. A hitelkockázati költségek -26 milliárd forintot tettek ki, melynek fele Magyarországra vonatkozott, de Oroszországban és Romániában is emelkedett. Üzbegisztánban folytatódott a normalizálódás. Az egyéb céltartalékok -23,7 milliárd forintnyi értékvesztést tartalmaztak az orosz kötvénykitettségekre.

A nem teljesítő hitelek aránya (stega 3) továbbra is 4,3%.

A hitelállomány növekedése (árfolyamszűrt, teljesítő hitelek) erőteljes volt (+3% az első negyedévhez képest). A növekedés Bulgáriában, Horvátországban és Szerbiában is gyorsult. Ukrajnában pedig 13%-kal nőtt a hitelállomány.

A CET1 mutató jelentősen, 0,6 százalékponttal 17,4%-ra nőtt.

Az OTP várakozásai szeirnt 2024-ben enyhe javulás várható a nettó kamatmarzsban, a ROE alacsonyabb lehet, mint 2023-ban. Az árfolyamszűrt teljesítő hitelállomány növekedése magasabb lehet éves összevetésben. A nettó kamatmarzs magasabb lehet, mint 2023-ban volt (korábban még ahhoz hasonlóra számítottak). A költség-bevétel arány 45% körül lehet, a portfólió kockázati profilja hasonló lehet a tavalyihoz.

A romániai leányvállalat értékesítése (a közelmúltban lezárult) 15 milliárd forintos pozitív eredményhatást fejt ki a harmadik negyedévben (a tavalyi negyedik negyedévben már elkönyveltek -59,5 milliárd forintot).

Véleményünk: A második negyedéves eredmények nagyrészt megfeleltek a várakozásoknak. A bevételek továbbra is jelentősen nőnek, a nettó árbevételt most a volumennövekedés húzza. A nettó kamatmarzs az első félévben érhette el a csúcsot, a kamatcsökkentések várhatóan rontják majd az OTP külföldi leányvállalatainak marzsait.

A kockázati költségek a vártnál magasabbak voltak, elsősorban az orosz kötvénykitettségek értékvesztése miatt. A hitelkockázati költségek nőttek az elős negyedévhez képest, de nagyon alacsony bázisról (nettó céltartalék feloldások), így ez nem ad okot aggodalomra.

Az NPL-ráta stabil maradt. A hitelállomány a második negyedévében Ukrajna hozzájárulásával gyorsult. Magyarországon továbbra is erős a lakáshitelek iránti kereslet, de a vállalati hitelezésben még nem látható érdemi javulás. A kilátások a nettó kamatmarzs kivételével nagyrészt változatlanok maradtak.