Jelentett a MOL - a downstream üzletág dobta meg az eredményt

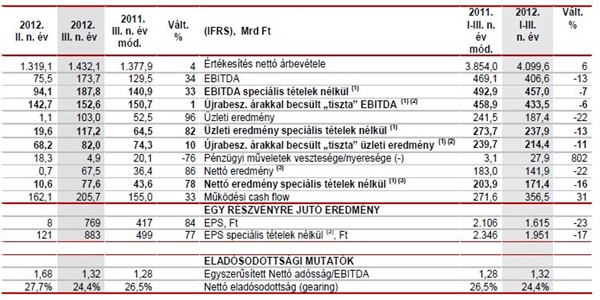

2012 harmadik negyedévében a speciális tételek nélküli EBITDA 188 Mrd forintot ért el, mely jelentős 33 százalékos javulás a bázis időszakhoz képest és duplája az előző negyedéves eredménynek. A növekvő eredmény nagyrészt a Downstream üzletág jobb teljesítményének köszönhető, amit a kiemelkedő termék-marginok, a magasabb értékesítési volumen és a készletátértékelési nyereség eredményezett. Az Upstream szegmens eredményei az előző negyedéves szint környékén alakultak. A csoport „tiszta” újrabeszerzési árakkal becsült EBITDAja 7 százalékkal, 153 Mrd Forintra nőtt a második negyedévhez képest.

Az Upstream üzletág speciális tételek nélküli EBITDA eredménye kis mértékben csökkent az előző negyedévhez képest az alacsonyabb horvát szénhidrogén-értékesítés miatt, melynek negatív hatását csak részben tudta ellensúlyozni a magasabb magyar földgáz-termelés. A Feldolgozás és Kereskedelem szegmens eredménye pozitívba fordult és a legjobb eredményt érte el 2008 második negyedéve óta (mind a jelentett, mind az újrabeszerzési árakkal becsült „tiszta” EBITDA szinten). A jobb finomítói kapacitáskihasználásnak köszönhetően a szegmens ki tudta kihasználni a folyamatosan javuló finomítói margin-környezet pozitív hatásait. Ugyanakkor a Petrolkémiai szegmens vesztesége tovább nőtt a gyengébb integrált margin miatt. A Gáz Midstream üzletág 5 Mrd Forintos EBITDA javulása (speciális tételek nélkül) az INA gázkereskedő cégénél jelentkező kisebb veszteségnek köszönhető, mely egyrészt a szezonalitással, másrészt a gázár szabályozási környezetének mérsékelten kedvező változásával indokolható.

2012 első kilenc hónapjában a MOL EBITDA-ja speciális tételek nélkül 457 Mrd forintot ért el, mely 7 százalékos csökkenés az előző év hasonló időszakához képest. A visszaesés fő oka a szíriai bevételek elmaradása 2012-ben, amely 2011 azonos időszakában 75 Mrd forintot tett ki. Az eredményeket tovább rontotta az INA gázkereskedelmi üzletága (Prirodni Plin), mely jelentős veszteséget könyvelt el, különösen az év első felében, a horvát földgázárak befagyasztás miatt. Az Upstream üzletágban a fentieken túl jelentős negatív hatást gyakorolt az eredményre az alacsonyabb szénhidrogén-termelés, különösen a horvát offshore mezőkön, valamint a kedvezőtlen hazai földgázár-szabályozás. A Gáz Midstream 22 százalékos EBITDA csökkenését (speciális tételek nélkül) teljes egészében a Prirodni Plin okozta. Mindezeket csak részben ellensúlyozta a Downstream üzletág 8 százalékkal javuló teljesítménye. A kiváló margin-környezet a jobb finomítói termékkihozatal és a hatékonyságjavulás hatására a Feldolgozás és Kereskedelem üzletág több mint 50 százalékkal tudta növelni újrabeszerzési árakkal becsült „tiszta” eredményét. A MOL 356 Mrd forint működési cash-flowt realizált 2012 első kilenc hónapjában, mely 31 százalékkal magasabb az előző évinél. Ennek eredményeképpen a Csoport nettó eladósodottsági mutatója 24 százalékra csökkent a 2011. év végi 28 százalékos szintről.

Az Upstream szegmens speciális tételek nélküli EBITDA eredménye 10 százalékkal, 316 Mrd Ft-ra csökkent 2012. első kilenc hónapjában az előző év azonos időszakához képest. Az 5 százalékkal magasabb realizált szénhidrogénár és az erősebb USD pozitív hatásait több negatív tényező is ellensúlyozta. Ezek közül a legfontosabb, hogy a Csoport nem realizált jövedelmet Szíriában tavaly október óta. Tovább rontotta a profitabilitást a lakossági célú földgáz árának magyarországi szabályozása. Emellett visszaesett a szénhidrogén-termelés szintje is, a mezők természetes csökkenése, az adriai offshore mezőkön tapasztalt vízbeáramlások illetve a kelet-közép európai régióban végrehajtott fenntartási munkálatok okozta kiesések miatt. A magyarországi termelés bányajáradéka 68 Mrd Ft volt.

A Downstream szegmens 134 Mrd Ft-os EBITDA eredményt ért el (speciális tételek nélkül) 2012 első három negyedévében, mely 8 százalékos javulás 2011. hasonló időszakához képest. Az eredményre a kedvezőbb átlagos crack spreadek illetve a magasabb motorüzemanyag-kihozatal voltak pozitív hatással. Ugyanakkor több külső tényezőnek is eredményrontó hatása volt, mint a szűkülő Brent-Urál különbözet illetve a termékek iránti nyomott kereslet, különösen a petrolkémiai szegmensben. Ezen felül az előző évinél jelentősebb karbantartási tevékenység is rontatta az eredményt. Mindezek ellenére a Feldolgozás és Kereskedelem üzletág újrabeszerzési árakkal becsült „tiszta” üzleti eredménye kiemelkedő, 56%-os javulást mutatott éves összehasonlításban.

Az üzleti eredmény az első kilenc hónapban 187,4 milliárd forint volt, 22 százalékkal csökkent az egy évvel korábbihoz képest. A pénzügyi műveletek vesztesége 27,9 milliárd forintot tett ki, szemben a tavalyi 3,1 milliárddal. Az egy részvényre jutó eredmény kilenc hónap alapján 1615 forint az idén, a tavalyi 2106 forint után. A Mol 356 milliárd forint működési cash-flowt realizált 2012 első kilenc hónapjában, mely 31 százalékkal magasabb az előző évinél. A csoport nettó eladósodottsági mutatója 24 százalékra csökkent a 2011. év végi 28 százalékos szintről. A nettó hitelállomány 716 milliárd forintra csökkent szeptember végére. A beruházások és befektetések értéke 2012 első kilenc hónapjában 165 milliárd volt, ez megegyezik a bázisidőszaki értékkel.

MOL részvény

Hernádi Zsolt, elnök-vezérigazgató elmondta: "A 2012-es év harmadik negyedévének eredményei bizonyítják, hogy jó stratégiai irányt követünk a Downstream üzletágban és van jövője a komplex, megfelelően irányított finomítóknak. Mindemellett elkötelezettek vagyunk az új Downstream Programunk megvalósítása iránt, annak érdekében, hogy hasonlóan kiemelkedő profitabilitást biztosítsunk egy kevésbé kedvező külső környezetben is. A MOL szeptemberben sikeresen végrehajtotta első dollár alapú kötvénykibocsátást, mely lépéssel megnöveltük hitelportfoliónk átlagos lejárati idejét és tovább növeltük pénzügyi flexibilitásunkat."