Mire számíthatunk a hazai tőzsdei gyorsjelentésektől?

A MOL a húzópapír

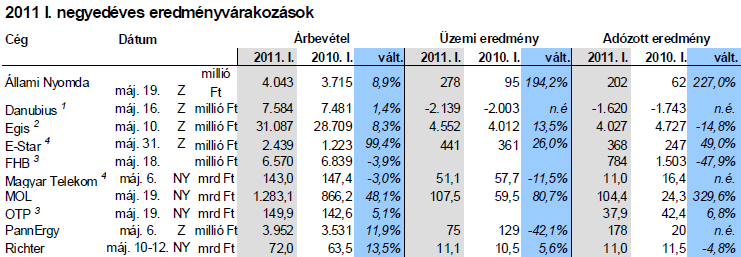

Ez azt jelenti, hogy a MOL-nak az első félévben sikerült elérnie azt a profitot, amit tavaly az egész évben. Ha a MOL-t kivesszük a képből, már nem ilyen rózsás a helyzet. Éves szinten 15%-os visszaesést látnánk (bár azért negyedéves szinten 6%-os növekedést tapasztalnánk) a speciális adók negatív hatása miatt. A MOL eredményének hatásán túl, ha kiszűrjük a negatív adóhatást, az éves szintű növekedés 10%, ami az üzletmenet javulására utal.

A BUX olajpapírja, a MOL várhatóan kiváló eredményről számol majd be a javuló finomítói marzsok és a nyersolaj árfolyamának emelkedése miatt. A finomított termékekben tapasztalható ugrás 20-30 milliárd forintos pozitív készlethatást eredményez az első negyedévben, míg a devizahitelek átértékelése ezúttal pozitívan hat a pénzügyi eredményre.

Kattintson az ábrára! (forrás: Erste)

(Rövidítések: Ny: nyitás előtt, Z: piaczárás után, 1: adózás előtti eredmény,2 Az Egis pénzügyi éve októbertől szeptemberig tart, így az adatok a 2010/2011-es és a 2009/2010-es év második negyedévére vonatkoznak, 3 Nettó kamatbevétel és nettó eredmény, 4 Árbevétel, EBITDA és nettó eredmény)

Nézzük a bankszektort

Az OTP esetében nem számítunk nagy meglepetésre. Bár a céltartalék-képzésben csökkenésre, a nettó kamatbevételben pedig enyhe növekedésre számítunk, ezeket ellensúlyozhatja a nem kamatjellegű bevételek csökkenése. Míg a bankadó nélküli profit valószínűleg stagnált, a számviteli eredmény várakozásaink szerint visszaesett.

Az FHB-tól tavalyi szinten maradó nettó profitra számítunk, ha nem vesszük figyelembe a bankadó jelentette terhet. Az eredmény az alacsonyabb céltartalék képzés, a valamivel alacsonyabb nettó kamatbevétel és a magasabb költségek eredménye.

Magyar Telekom, gyógyszeripar

Bár a Magyar Telekom bevételei továbbra is csökkenő tendenciát mutatnak, a szigorú költségkontroll az EBITDA-t a tavalyi szinten tartotta.

A gyógyszergyártóktól üzemi szinten javuló eredményt várunk a magyar piac turbulenciái ellenére. A Richter esetében a külföldi piacok álltak a javulás hátterében, miután a Grünenthal portfoliója meghozta első gyümölcseit. Az Egis eredményét a javuló termékmix javította, azonban a kisebb gyógyszergyártó pénzügyi eredménye mínuszos lehet, ami lehúzza a nettó eredmény sorát is.

Szemezgessünk a kisebbekből

A kisebb vállalatok tekintetében enyhe javulás tapasztalható. A PannErgy magasabb profitról számolhat be, amely a műanyag üzletág teljesítményének és a devizahiteleken elért árfolyamnyereségnek köszönhető. Az Állami Nyomda visszatérhet a korábbi profitabilitásához, amelyet tavaly egy egyszeri tétel rontott el, ami a készletek átértékelése miatt következett be.

A Danubius esetében nem valósultak meg azok a pozitív várakozások, amelyeket a cég az EU elnökséghez fűzött. Így az eredmény hasonlóan gyenge lehet, mint egy évvel ezelőtt. Az E-Star (korábban RFV) várhatóan hasonlóan jó profitbővülésről számol majd be, mint korábban. A jó eredmények elsősorban a tavaly év végén Romániában indított új projekteknek köszönhetők.