Nyugdíjbiztosítás hozamok: Itt a TOP 10-es lista!

Ha ugyanis eldöntöttük, hogy itt az ideje félrerakni a nyugdíjra, világos, hogy szeretnénk azt a lehető legkevesebb levonással megtenni, annak érdekében, hogy a lejáratkor tényleg egy tisztességes nyugdíjtőkénk gyűljön össze.

A nyugdíjra felhasználható összeg nagysága azonban nem csak a levont költségektől függ, hanem attól is, hogy várhatóan mekkora hozamokat fogunk elérni az alatt a 15-20-25 év alatt, amikor úgy döntünk, hogy minden hónapban fizetjük az adott nyugdíjbiztosítást. A hozamokról viszont eddig egyetlenegy cikk sem jelent meg, ezért ezt az űrt fogjuk most pótolni ezzel az írással.

Mitől függ az elérhető hozam?

Mielőtt fejest ugranánk a mélyvízbe, és megmutatnánk azt a top 10-es listát, amely az utóbbi 5 év legjobban teljesítő eszközalapjait és azok hozamait mutatja meg, nézzük meg röviden mitől is függ a várható hozam a nyugdíjbiztosítások esetében.

A nyugdíjbiztosításokat, alapvetően két fajtára lehet bontani, aszerint hogy mi magunk tudjuk- e befolyásolni az elérhető hozamokat.

A klasszikus vegyes nyugdíjbiztosítások esetében a biztosító társaság nem enged beleszólást és betekintést sem abba, hogy a nyugdíjra befizetett megtakarításunkat pontosan mibe fektessék, így ennél a módozatnál nekünk, mint ügyfél semmilyen befolyásunk nincsen a hozamokra. A befektetésünk menedzselését ebben az esetben maga a biztosító végzi, amely nagyrészt állampapírba, pénzpiaci alapokba és kötvényekbe fektetést fog jelenteni. Ezek a pénzügyi eszközök alacsony kockázatúak, így hosszú távon alacsonyabb hozamokat is várhatunk el tőlük, viszont cserébe nagyobb biztonságot kapunk. A klasszikus vegyes nyugdíjbiztosítások esetében a biztosító garantál nekünk egy ún. technikai kamatot évente, amelynek a mértéke termékenként 2-2,8 % / év, és az e fölött elért többlethozam 80-100%-át pedig szintén jóváírja nekünk.

Az ilyen típusú nyugdíjbiztosítások esetében bár hosszútávon egy viszonylag alacsony hozamkilátásra számíthatunk, viszont a garancia miatt már a megkötéskor látni fogunk egy lejárati összeget, amelyet biztos, hogy megkapunk, ezért ez sokak számára tervezhető megoldást jelent.

A modernebb unit-linked alapú nyugdíjbiztosítások ezzel ellentétben teljesen szabad kezet engednek nekünk a mögöttes befektetések kiválasztásában, így az elérhető hozamra is igen nagy ráhatásunk van. Ez azt jelenti, hogy mi mondjuk meg pontosan, hogy mely alapokba és milyen arányban szeretnénk a díjat fizetni, cserébe viszont a teljes hozam 100%-a megillet minket. Dönthetünk úgy is, hogy a havi díj felét biztonságosabb eszközökbe fektetjük, a másik feléből pedig kockázatosabb eszközöket vásárolunk. Fontos tudni, hogy a unit-linked nyugdíjbiztosítások esetén is vásárolhatunk ún. menedzselt és garantált alapokat, amelyek úgy dolgoznak a pénzünkön, hogy nekünk egyáltalán nem kell vele foglalkozunk.

A unit-linked alapú nyugdíjbiztosítások, így szélesebb kör számára jelentenek valós megoldást, hiszen hosszútávon nem csak hogy magasabb hozam érhető el velük, de pontosan látjuk és befolyásolhatjuk azt is, hogy mekkora az a növekmény és kockázat amelyet be szeretnénk vállalni.

Nézzük meg a számokat!

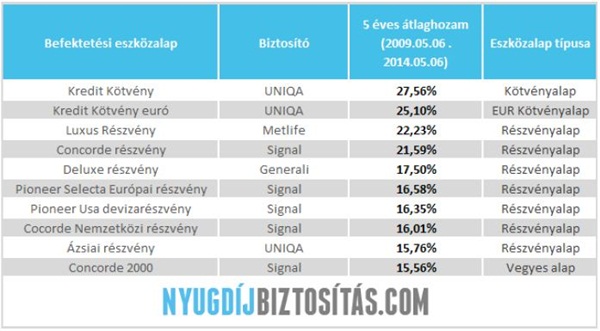

Az elmélet után most térjünk át a gyakorlatra és nézzük meg, hogy mit mutatnak a számok. Az alábbi táblázatba gyűjtöttük össze azokat a nyugdíjbiztosítási eszközalapokat, amelyek a legjobban teljesítettek az elmúlt 5 évben.

(A lista nem teljes körű, valamennyi nyugdíjbiztosítás összes eszközalapjának hozamadatai a www.nyugdijbiztositas.com oldalon ingyenesen megtekinthető.)

A táblázatban az eszközalap nevén kívül a biztosítót is feltüntettük, amely nyugdíjbiztosítási termékén keresztül az adott alapot megvásárolhatjuk. Az 5 éves átlaghozam, pedig természetesen évesített átlagolt hozamot jelent, a biztosítók weboldalán elérhető árfolyamadatok alapján.

Hogyan értelmezzük ezeket a hozamokat?

Az első ránézésre látszik, hogy kizárólag 2 számjegyű hozamokról beszélhetünk, és az is megfigyelhető, hogy az alapok nagy része részvényalapú, azaz magasabb kockázati besorolásba esik. A magasabb kockázathoz minden esetben magasabb hozamelvárás is társul, ugyanez viszont fordítva is igaz, hiszen a részvényalapok időlegesen ugyanilyen mértékű veszteségeket is produkálhatnak bizonyos években. (Szokták is mondani, hogy a részvényen bukni nem lehet, csak rosszkor hozzányúlni)

Hiba lenne ezért a táblázat láttán rohanni, és azonnal 5 féle részvénybe fektetni a nyugdíjra szánt tőkénket, hiszen a múltbéli hozam még egyáltalán nem garancia a jövőre nézve. Mielőtt egy befektetési eszközalap mellett letesszük a voksunkat, alaposan meg kell vizsgálnunk több szempontot is a hozamon felül. Ilyenek a kockázat, az eszközalap pontos összetétele, a befektetési politika, és a trend amelyet képvisel, azaz hogy amibe fektetünk az a jövőben várhatóan milyen potenciált rejt és mekkora időbeli lefolyásban.

Félreértés ne essék, ezek a hozamok valóban szépek és reálisan elérhetőek a jövőben is, de nem kezelhetőek tényként és önálló döntési szempontként sem. Arra viszont hitelesen rávilágítanak, hogy az adott biztosító és a vagyonkezelője mennyire végzi jól a munkáját, és hogy hosszútávon milyen minőségű alapokat választhatunk majd a kínálatából.

Ne döntsünk egyedül!

Ha már kiválasztottuk azt az 1-2-3 nyugdíjbiztosítást, amely minden elvárásunknak megfelel, javasolt azt átbeszélni egy független szakértővel. Érdemes olyan szakembert választani, aki nem csak 1-2 biztosító ajánlatát prezentálja nekünk, hanem a teljes kínálatot képes megvizsgálni. Nyugodtan menjünk bele a részletekbe, kérjünk személyre szabott kalkulációt, tájékozódjunk a pontos költségekről és kockázatokról. A hozamok tekintetében ne elégedjünk meg a múltbéli adatokkal, hanem kérdezzük meg a tanácsadótól, hogy pontosan mit tud az adott eszközalap, milyen sharpe mutatóval rendelkezik, illetve, hogy a jövőre nézve reálisan milyen teljesítményt várhatunk tőle. Az igazi tanácsadó ugyanis nem csak a rövidtávú értékesítésben érdekelt, hanem abban is, hogy az évek alatt valóban a legmagasabb hozamot ez által pedig nyugdíjtőkét érjük el!

Deák Ferenc István

www.nyugdijbiztositas.com