Svájci frank fogságában avagy mit kell tudni az alpesi devizáról?

Az elmúlt hetekben felerősödött piaci turbulenciát a világszerte egyre súlyosabb problémát jelentő adóssággondok kritikus kiéleződése, és ezzel párhuzamosan a gazdasági növekedés jelentős lassulásától, illetve most már egy újabb recessziótól való félelem okozza. A válság kirobbanását követően, nagyon leegyszerűsítve azt figyelhettük meg, hogy a túlzottan eladósodott magánszektortól az állami szektorba kerültek át az adósságok. Azonban most már az államok is elérték tűrőképességük határát a kölcsönök visszafizetésével.

Az Egyesült Államok és Európa esetében már egyszerűen nincs olyan gazdasági szereplő, aki át tudná vállalni ezeket az adósságokat. A költségvetési hiány érdemi csökkentésére van szükség, azonban ez aláássa a gazdasági növekedést, ráadásul éppen akkor, amikor amúgy is úgy tűnt, hogy a világgazdaság növekedése lassabb lehet a korábban jelzettnél. A problémát, amit az adóssághalmaz jelent, egyszerűen nem lehet egyik napról a másikra megoldani, így ezek a gondok évekig velünk fognak maradni.

Ilyen időkben, masszív piaci kockázatkerülés esetén a tőke úgynevezett menedékeszközökbe áramlik. Ilyen a japán jen, a nemesfémek (leginkább az arany), de a számunka legfontosabb ilyen eszköz a svájci frank.

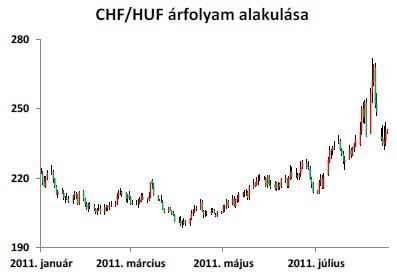

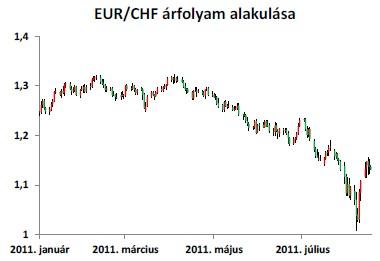

(A CHF/HUF árfolyam előrejelzéséhez két devizapár, az EUR/CHF és az EUR/HUF mozgását vizsgáljuk, különös tekintettel az EUR/CHF árfolyamra, mivel az elmúlt hetekbeli mozgások leginkább ezen a devizapáron „keresztül” határozták meg a frank forintárát.)

EUR/CHF - Miért a svájci frank?

A gazdaság versenyképes, külső egyensúlyi pozíciója extrém többletet mutat (a folyó fizetési mérleg egyenlege évek óta jelentős többleteket mutat fel, idén 13%-os lehet a GDP arányában az Economist szerint). Az infláció tartósan alacsonyabb, mint a legtöbb gazdaságban a világon, ami hosszú távon ugyancsak a svájci fizetőeszközt erősítő tényező. A költségvetés lényegében egyensúlyban van, az államadósság mértéke nem magas (40% körüli a GDP arányában), a munkanélküliség alacsony. Nem sok ország mondhatja ezt el magáról manapság.

Mekkora erősödést okozhat az ide áramló pénz egy komoly pánik esetében?

A jelenlegi turbulens környezetben nagyon nagy mennyiségű pénz keres biztonságos menedéket, amit a frankban talál meg. Azonban a svájci frank eszközök mennyisége az ide menekülő tőkéhez képest jóval kisebb. Ennek következtében a frank igen jelentősen tud drágulni egy globális stressz esetén, mint ahogy azt most is láttuk. A helyzetet ahhoz lehet hasonlítani, mint amikor egy túlnyomásos víztartályból egy igen kicsi szelepen keresztül próbálnánk meg leereszteni a vizet, ami nagyon nagy sebességgel akar ilyenkor távozni.

Meddig erősödhet még a frank, és mennyire lehet tartósan erős?

Első ránézésre, fundamentálisan már nagyon erősnek lehet mondani a frank árfolyamát a jelenlegi szinteken. Vásárlóerő paritáson mérve 1,25 körül kellene állnia jelenleg a svájci franknak az euró ellenében.

Ebből, 270-275 forintos euróárfolyamot feltételezve, 216-220 forintos frankárfolyam adódna. A svájci jegybank (SNB) júniusi előrejelzéséhez képest pedig, amikoris 2012-re 1% körüli inflációt jelzett előre, egy 1,1, vagy ez alatti EUR/CHF árfolyam már mintegy 10%-os erősödést jelent. Egy ehhez mérhető forinterősödés a magyar gazdaság esetében 3-6 hónapos időtávon durván 2 százalékponttal kisebb inflációs rátát eredményezne. Ez alapján nem csoda, ha a svájci jegybank igen túlértékelt frankról kezdett beszélni az elmúlt hetekben, valamint azt mondja, hogy kész további intézkedésekre a frank gyengítése érdekében, mivel a az erős árfolyam már nagyon komoly deflációs kockázatokat hordoz.

Az elmúlt két hétben a svájci jegybank több alkalommal is a frank likviditását növelő intézkedéseket tett. A bejelentések alapján, összességében 30 milliárd frankról 200 milliárd frankra emelné értékpapírjainak visszavásárlásával a kereskedelmi bankok látra szóló svájci frank betétállományát, miközben svájci frank FX swap tranzakciókat is végrehajt a franklikviditás növelése céljából.

Lesz-e árfolyamrögzítés, és segítheti-e ez a frank gyengülését?

Augusztus elején az EUR/CHF árfolyam közel került a paritáshoz, ami korábban egy igen kicsi valószínűséggel bekövetkező forgatókönyvnek tűnt. A svájci hatóságok még nem erősítették meg, hogy árfolyamrögzítésre, vagy egy konkrét árfolyamsáv meghatározására készülnének, azonban a piacon már bő egy hete erről lehet hallani.

Bár az árfolyamrögzítés, vagy egy árfolyamsáv meghatározása igen komoly lépés lenne, ezt a lépést mégsem zárhatjuk ki. Az SNB továbbra is masszívan túlértékelt frankról beszél, valamint azt mondja, „kész további lépéseket tenni a frank gyengítése érdekében, amennyiben az szükséges”. Azonban, hogy hol lehetne egy alsó árfolyamküszöb, azt nehéz lenne megmondani. 2009-10-ben, amikor devizapiaci intervenciókkal igyekezett meggátolni a frank erősödését a jegybank, végülis nem sikerült feltartóztatni a frank erősödését.

Ez arra figyelmeztetheti a jegybankot, hogy ha árfolyamrögzítésre kerül sor, akkor az árfolyamszint ne legyen túl gyenge (azaz az EUR/CHF szintet ne túl magasan állapítsák meg), mert azt nem lehet tartósan megvédeni. A vásárlóerő paritás által számítható „fair” érték eközben a következő 12 hónapban 1,2 EUR/CHF körüli árfolyamra erősödhet, a jelenlegi mintegy 1,2-ről.

Emellett, az európai adósságproblémák továbbra is piaci feszültséget szülhetnek, így valószínűsíthető, hogy a fair értékénél erősebb maradhat a frank, akár hosszabb távon is.

A fenitek alapján elmondható, hogy sok múlhat azon, hogy a svájci hatóságok milyen eszközökkel kívánják befolyásolni a frank árfolyamát, illetve, ha lesz árfolyamrögzítés, az milyen szinten fog bekövetkezni.

Bizakodásra adhat okot, hogy a jegybank a jelenlegi frankszinteket továbbra is masszívan túlértékeltnek tartja, illetve bíztató lehet az is, hogy az utóbbi egy-két napban már nem mutatott akkora erősödést az alpesi deviza árfolyama, mint korábban, miközben a nemzetközi piacokon újra komoly eséseket lehetett megfigyelni. Ennek ellenére a folytatódó adósságproblémák miatt továbbra is tartósan erős maradhat a frank. A következő 12 hónapban 1-1,2 közötti árfolyamsáv lehet releváns az EUR/CHF árfolyam tekintetében.

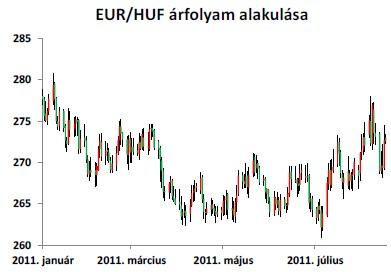

EUR/HUF

Év végén 269 forint körüli euróárfolyamot tartunk valószínűnek, 12 hónapos időtávon pedig 267 forint körüli árfolyamot prognosztizálunk. A következő években enyhén erősödhet a forint az euróval szemben, azonban ez csak mérsékelten erősítheti a forintot a svájci frankkal szemben.

A fentiek értelmében a frankkal szembeni árfolyam széles sávban szóródhat a következő 12 hónapban. A következő egy évben 222.5-260 forint közötti sáv lehet releváns a svájci frank-forint árfolyamban. Ha továbbra is komoly piaci feszültségeket okoznak a nemzetközi adósságproblémák, akkor a jelzett sáv felső fele relevánsabb lehet véleményünk szerint.