Baj van? Miért zuhan ilyen meredeken a Netflix részvény árfolyama?

Emlékeztetőként: a részvények árfolyama 2021 őszétől 2022 nyaráig több mint 75%-ot zuhant, azóta ugyanakkor a Netflix 105 millió új előfizetőt szerzett, valamint sikeresen monetizálta a megnövekedett előfizetői bázist – többek között a hirdetések bevezetésével – miközben részvényárfolyama több mint 6,5-szeresére emelkedett. Ennek köszönhetően a piac egyre magasabbra értékelte a vállalatot, mára azonban még a kifejezetten erős eredmények sem elegendőek ahhoz, hogy fenntartsák az emelkedő trendet.

Mit mutat a legfrissebb jelentés?

A 2025-ös negyedik negyedév eredményei enyhén felülmúlták a várakozásokat: mind az egy részvényre jutó eredményt (EPS), mind az árbevételt, mind a szabad cash flow-t (FCF) tekintve túlteljesítette a vállalat a célszámokat.

Az első negyedévre vonatkozó előrejelzés azonban vegyes képet mutat: a 12,16 milliárd dolláros árbevétel gyakorlatilag összhangban van a piaci konszenzussal, ugyanakkor az üzemi eredményre vonatkozó előrejelzés (3,91 milliárd dollár) és az üzemi marzs (32,1%) elmarad a várakozásoktól.

A piaci hangulatot elsősorban a jövedelmezőségre nehezedő nyomás rontja: a vállalat feltételezése szerint 2026 második felében az üzemi eredmény növekedése felgyorsul az év első feléhez képest, miközben a hirdetési bevételek 2026-ban várhatóan nagyjából megduplázódnak a 2025-ös szinthez képest.

A 2026-os évre a Netflix 50,7–51,7 milliárd dollár közötti árbevételt vár (közel a konszenzushoz), ugyanakkor alacsonyabb üzemi marzzsal (31,5%) és körülbelül 11 milliárd dolláros szabad cash flow-val számol, ami szintén elmarad a piaci várakozásoktól.

Túl magasra került a léc?

Bár a piac szemmel láthatóan óvatosan tekint a vállalat jövőjére, az értékeltség továbbra is komoly kérdéseket vet fel. Annak ellenére, hogy a részvény árfolyama több mint 35%-kal marad el történelmi csúcsától, a Netflix még mindig körülbelül az éves nettó eredmény 35-szörösén, illetve a következő 12 hónapra várt eredmény mintegy 30-szorosán forog. Ezek a szorzók még egy növekedési részvény esetében sem mondhatók kifejezetten vonzónak.

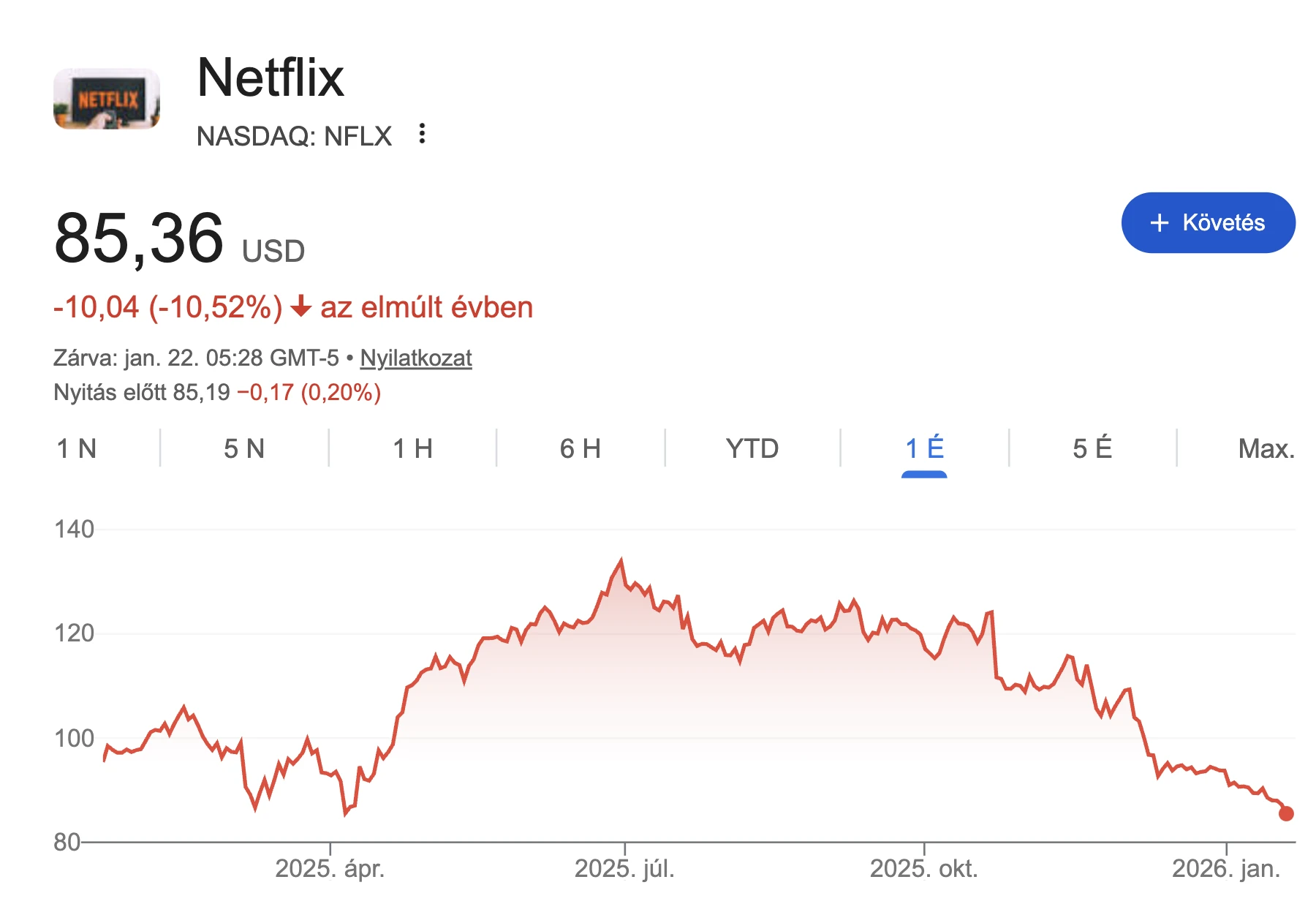

Netflix részvény árfolyam grafikon

Eközben a piac ismét felteszi a kérdést: valóban megérdemel a Netflix ekkora értékeltséget? 2022-ben, amikor a vállalat részvényei a Wall Street egyik legkevésbé kedvelt papírjának számítottak – főként a befektetői veszteségek és a „növekedési történet vége” narratíva miatt –, a hagyományos árfolyam/nyereség (P/E) mutató alig maradt 15 alatt. Akkor tehát a részvény egy teljesen más kiindulási szintről indult, és a befektetői szkepticizmus miatt jelentős diszkonton forgott.

Az eredmények jók, de a piac az előrejelzésekre figyel

Ma már ez a helyzet nem áll fenn, annak ellenére sem, hogy az árfolyam jelentősen visszaesett. A vállalat a negyedik negyedévben enyhén felülmúlta az árbevételre és a nettó eredményre vonatkozó várakozásokat, ráadásul a szabad cash flow is számottevően magasabb lett az előrejelzéseknél. Ugyanakkor az árbevétel-előrejelzés összhangban volt a piaci várakozásokkal, míg a profitra és az üzemi marzsra vonatkozó kilátások érezhetően elmaradtak az elvárásoktól. Éppen ezek a tényezők okoztak csalódást a befektetők körében.

A Wall Street megerősítette azt a vélekedést, miszerint az eredménynövekedés üteme lassulhat. Ennek oka egyrészt a tervezett Warner Bros.-tranzakcióval kapcsolatos költségek, másrészt pedig a platformon megjelenő tartalomgyártásra fordított kiadások éves szinten becsült, mintegy 10%-os növekedése.

Emellett a vállalat a költséges Warner Bros.-felvásárlás lezárása érdekében felfüggesztette részvény-visszavásárlási programját is. Mindez felveti a kérdést, hogy ezek a beruházások valóban megtérülnek-e, illetve, hogy a befektetett tőke megtérülése (ROIC) kellően magas lesz-e. A 2026-os teljes éves árbevételre vonatkozó előrejelzés az elvárások alsó sávjába került, 51 milliárd dollár alá, miközben a vállalat az éves átlagos üzemi marzs tekintetében sem tudta teljesíteni a piaci várakozásokat.

Kockázatok a háttérben, de továbbra is erős üzleti alapok

A vállalat számára további kockázatot jelenthet az úgynevezett „minden, ami amerikai” megközelítése a jelenlegi geopolitikai feszültségek közepette. Ugyanakkor nem valószínű, hogy Európában vagy más régiókban érdemi lemondási hullám alakulna ki.

A Netflix a felhasználói elköteleződés növelésére törekszik, ami a tartalomgyártásra fordított kiadások emelkedését vonja maga után. Fontos azonban hangsúlyozni, hogy a vállalat üzleti teljesítménye továbbra is erős — még akkor is, ha nem mindenben felel meg a Wall Street rendkívül magas elvárásainak.

A Warner Bros. egyes eszközeinek esetleges felvásárlása rövid távon költséges lépés lehet, hosszabb távon azonban jelentős hozzáadott értéket teremthet. Egyrészt az ikonikus tartalmak hatékonyabb monetizálása, másrészt új bevételi források, például fogyasztói termékek vagy játékok, fejlesztése révén.

A vállalat ügyesen alkalmazkodik a közönség elvárásaihoz, és továbbra is a világ kevés valóban nyereséges streamingvállalkozásai közé tartozik. Míg 2022-ben a befektetők még attól tartottak, hogy a versenytársak komoly fenyegetést jelenthetnek a Netflix számára, mára egyértelművé vált, hogy a cég messze lehagyta riválisait a gyártási volumen, a felhasználói elköteleződés és az üzleti modell minősége terén.

Nehezen lehet vitatni, hogy ez az „üzleti védőárok” jelentős értéket képvisel, és indokolhatja azt is, hogy a piac a Netflixet magasabb értékeltségen árazza. Legyünk azonban őszinték: aligha számíthatunk arra, hogy a Netflix részvénye ismét 15-ös árfolyam/nyereség (P/E) szinten legyen elérhető.