A hitelmoratórium ára - azaz mennyivel nő a fizetendő hitel és hány hónappal hosszabbodik a futamidő a moratórium miatt?

A 2021. március 18-tól induló hiteltörlesztési moratórium óriási segítség azoknak, akik jövedelme a koronavírus járvány gazdasági hatásai miatt jelentősen lecsökkent, esetleg teljesen megszűnt. Hiszen, ha valaki nem tudja törleszteni szerződés szerint például a lakáshitelét, akkor ez azzal járhat, hogy szerződést bont vele a bank, végső esetben pedig akár a fedezetként bevont ingatlant is árverezhetik.

Nem mindenki kényszerből lépett be a moratóriumba

Sokan viszont akkor is éltek a moratóriummal, ha egyébként tudták volna fizetni a hitelüket. Ennek több oka lehetett: volt, aki így próbált tartalékot képezni, ami bizonytalan időkben mindenképpen hasznos, míg más egyszerűen elköltötte a keletkező többletjövedelmet. Akik azonban 2020 végén kiléptek a moratóriumból, azok most azzal szembesülnek, hogy bár a havi törlesztőjük valóban nem nőtt, a hitelük futamideje meghosszabbodott, valamint emelkedett az úgynevezett teljes visszafizetendő összeg. Ez utóbbi azt jelenti, hogy végül többet fizetnek vissza a banknak annál, mint amennyit az eredeti hitelszerződés szerint kellett volna.

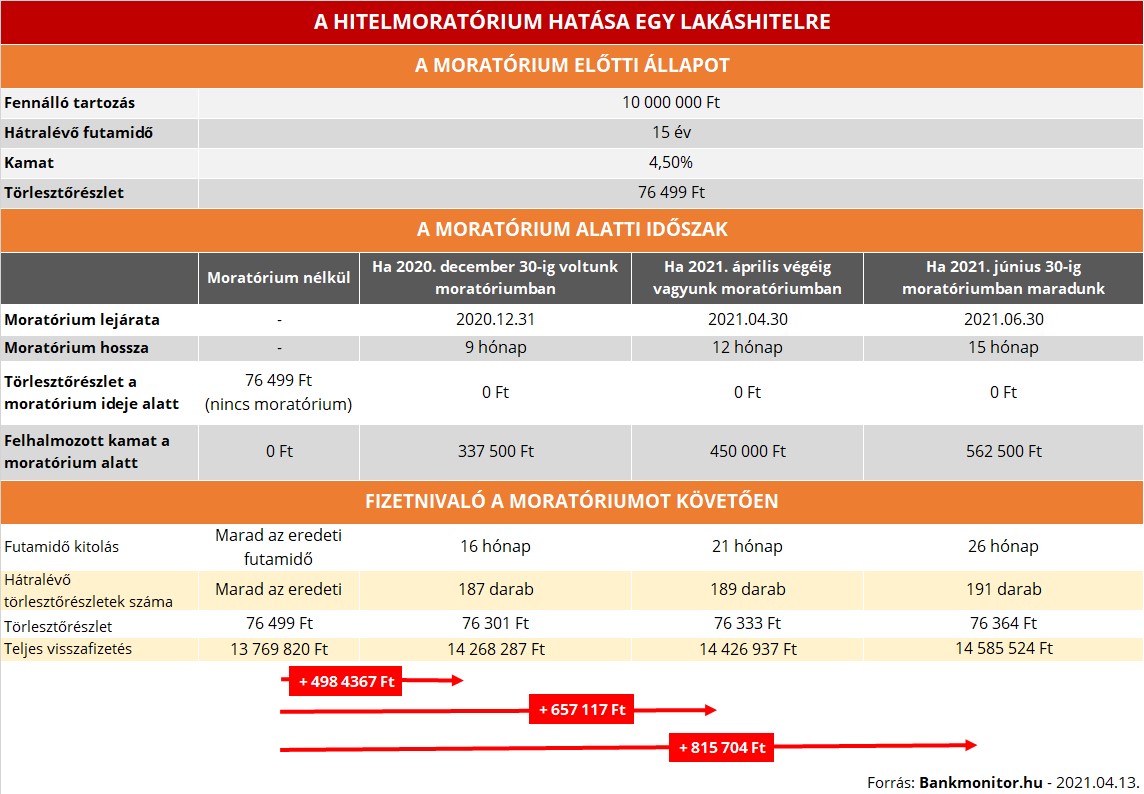

A többlet abból adódik, hogy a törlesztési moratórium nem jelent sem hitel-, sem kamatelengedést, emiatt a moratórium alatt egyébként fizetendő kamatot utólag kell megfizetni. Annyi könnyítés azonban van, hogy az összegyűlt kamatot nem "csapják" hozzá a tőketartozáshoz, hanem egyenlő részetekben elosztják a futamidő végéig, így az már nem kamatozik tovább. Mivel nem nőhet a havi törlesztők összege a moratórium hatására, a futamidőt kellett meghosszabbítaniuk a bankoknak, ezáltal viszont nő a teljes visszafizetendő összeg.

Hogy mennyi kamat gyűlik össze a moratórium hatására, több mindentől függ:

- Mekkora a hitel kamata: minél magasabb a kamat, értelemszerűen annál több lesz a felhalmozott kamat összege.

- Mikor vette fel az adós a hitelt: a havi törlesztők egy része a tőketartozást csökkenti, míg másik része a kamat. A törlesztés első időszakában a kamatrész nagyobb a havi részleteken belül, majd ahogy telik az idő, úgy lesz egyre kisebb az aránya. Erre azért van szükség, mert így érhető el, hogy a havi törlesztő összege - például egy végig fix lakáshitel esetében - a futamidő végéig azonos maradhasson. Éppen ezért egy nemrég felvett hitel esetében nagyobb összegű kamat gyűlik össze a moratórium hónapjai alatt, mint egy már lejárat előtt állónál.

- Mennyi ideig tartott a moratórium: minél tovább van egy hitel moratóriumban, annál tovább halmozódnak a kamatok.

A hitelmoratórium másik mellékhatásával akkor szembesülhetünk, ha elő- vagy végtörlesztenénk a kölcsönt, például egy lakástakarék-pénztári megtakarításból. Ekkor ugyanis először az összegyűlt kamatot fogja a bank csökkenteni, és ha ez lenullázódott, akkor csökkenhet csak a tőketartozás. Ez pedig akár le is nullázhatja egy kisebb összegű előtörlesztés pénzügyi előnyét, hiszen ha csak az összegyűlt kamatból sikerül lefaragni, akkor ez olyan, mintha egy kamatmentes kölcsönt fizetnénk vissza idő előtt.

Megéri akkor most kilépni a moratóriumból?

Amennyiben tudjuk törleszteni a hitelünket, valamint nem tetszik az, hogy a moratórium miatt összegyűlt kamatok megnövelik a futamidőt és a teljes visszafizetendő összeget, akkor még most sem késő kilépni belőle. (Hiszen a moratóriumba bármikor be lehet lépni, illetve, ha a pénzügyi helyzetünk úgy kívánja, bármikor vissza is lehet lépni abba.) Egy 10 millió Ft-os lakáshitelnél - 4,5 százalékos kamat és 15 hátralévő futamidő esetén - ez azt jelentené, hogy míg a 15 hónap moratórium hatására 800 ezer forint felett nőne a visszafizetendő összeg, ha április végétől ismét törlesztünk, ez 140 ezer Ft-tal lecsökkenthető. A Bankmonitor számításaiból az is kiderül, hogy a havi törlesztők összege minden esetben azonos, ám a törlesztések darabszáma már eltérő aszerint, hogy volt-e a hitel moratóriumban, és ha igen, mennyi hónapig.