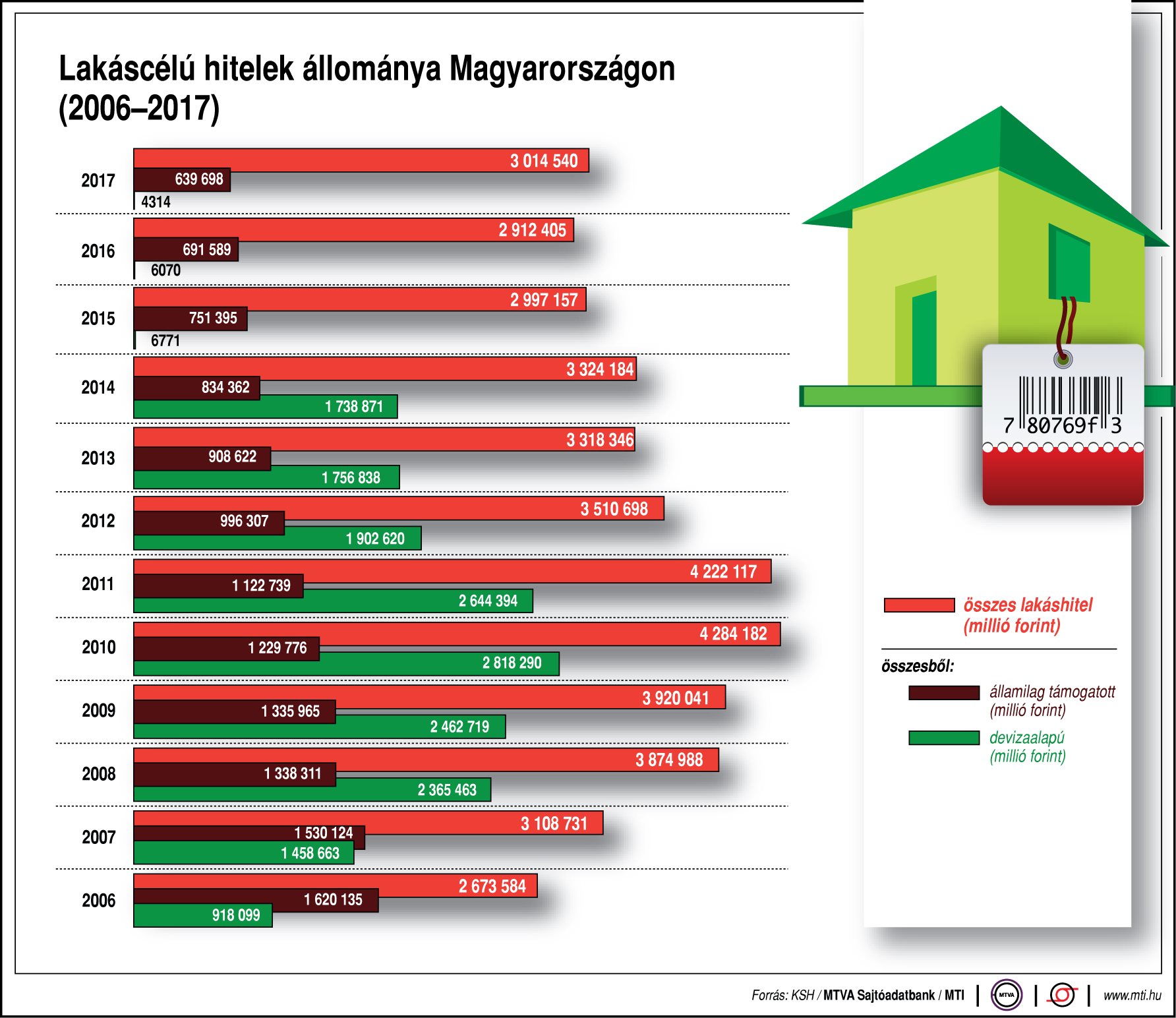

Ennyi lakáshitelt vesznek fel a magyarok - egy ábrán

2018. 04. 24. 12:30

lakáscélú hitelek összesen, ebből: államilag támogatott lakáshitel;

devizaalapú lakáshitel;

millió forint Lakáscélú hitelek állománya Magyarországon

Hogyan jutsz egyszer Te is saját lakáshoz? ITT megtudhatod!

Ősztől újra törlesztene a még moratóriumban lévők nagy többsége

Pozitív, jövőközpontú és a problémák megoldására irányuló kommunikációt várnak a pénzügyi szolgáltatójuktól a lakossági ügyfelek a koronavírus-járvány okozta új környezetben – derül ki a CIB Bank nemrégiben a saját ügyfélkörében elvégzett online kutatásából. Az immár második alkalommal elvégzett felmérés alapján a válaszadók legnagyobb félelme változatlanul az, hogy egy családtagjuk elkapja a koronavírust, miközben az anyagi biztonságért inkább a fiatalabb, az egészségéért pedig az idősebb generáció aggódik jobban. A CIB Bank még hitelmoratóriumban lévő lakossági ügyfeleinek többsége szeptember után inkább már újra törlesztene.

Egyre t9bb hitelt vesznek fel a magyarok

A második negyedévben 657 milliárd forinttal nőtt a háztartások nettó pénzügyi vagyona, amiből 433 milliárd forintot a friss megtakarítások, 213 milliárd forintot a piaci hozamok adtak - derül ki a Magyar Nemzeti Bank (MNB) legfrissebb adataiból. A negyedév során a megtakarítások 11,3 százalékkal elmaradtak az egy évvel korábbitól, amivel szemben a vállalt kötelezettségek összege 47,3 százalékos éves növekedése áll az első negyedévi 20,4 százalék után. A 433 milliárd forint nettó megtakarítás 2017 eleje óta a legkisebb volt.

5 millió forint pénzügyi előnyt jelenthet a kamatmentes csok-hitel bevezetése

Novák Katalin keddi bejelentése alapján lakásépítésre és új lakások vásárlására kamatmentessé válik októbertől a csok-hitel. Ennek feltétele, hogy az ingatlan alacsony energiaigényű legyen és igénybe kell venni a lakáscél megvalósításához az MNB “zöld” lakáshitelét is, ami várhatóan ugyancsak októbertől lesz elérhető. A két kedvezményes kölcsön bevezetését követően egy 60 millió forint értékű új lakás megvásárlása 8 millió forinttal kerülhet kevesebbe a Bankmonitor számításai szerint.

Jön az iskolakezdés, mélyen a zsebbe kell nyúlni - akad megoldás

A pandémia előtti években az augusztus a személyi kölcsönök terén pörgős időszakot jelentett, sok háztartás az iskolakezdés előtti jelentős kiadásait hitelből finanszírozta. Az elmúlt években már a karácsonyi időszakot is meghaladta a kölcsönök folyósítása. A hitelfelvételben gondolkodóknak jó hír, hogy a versenynek köszönhetően az MNB kamatemelése még csak minimális mértékben látszik meg a banki személyi hitel ajánlatokon.

Gyülekeznek a fellegek a lakossági hitelpiac fölött?

Eddigi legalacsonyabb értékét vette fel júliusban a Bank360 Lakossági Hitelkeresleti Index, mely a nagyobb lakossági hiteltípusok iránti online keresletet méri. Bár a babaváró kölcsön és a lakáshitelek iránti online érdeklődés nőtt, a személyi kölcsönök iránti kereslet gyengülése a mélybe rántotta a mutatót.

A jelzáloghitelpiac további növekedését várja a Duna House

A jelzáloghitelpiac az első félévben 34 százalékkal haladta meg az előző évi volument, amely az előzetesen várt 20 százalékos növekedést is felülmúlja. A Duna House szerint a második félévben, amely szinte kivétel nélkül mindig az erősebb félév a hitelpiacon, hasonló tendenciák várhatók, és így a tavaly kihelyezett 928 milliárd forintnyi jelzáloghitel után 2021-ben szinte biztosan eléri a piac az 1000 milliárd forintos határt, illetve az előrejelzés szerint meghaladhatja az 1200 milliárd forintot is. A jelzáloghitelpiacot az otthonteremtési támogatások intenzív kereslete mellett az ősszel várhatóan újra felfutó ingatlanpiaci adásvételek is erősíthetik.

Biztosra mennek a hiteligénylők

Márciustól kezdve erős felfutásban van a hazai hitelpiac, minden harmadik magyar háztartás törleszt legalább egyfajta hitelt. A Magyar Nemzeti Bank adatai alapján több mint 364 milliárd forint értékű jelzáloghitel realizálódott a piacon 2021 második negyedévében, féléves szinten pedig közel 600 milliárd forintot helyeztek már ki. A Duna House Pénzügyek által közvetített hiteltranzakciók alapján az ügyfelek átlagosan 17,8 millió forintot igényelnek lakáskölcsönként, jellemzően hosszú kamatperiódusú konstrukcióban, az esetek 65%-ában pedig hitelügyintézői segítséget kérnek.

Új csúcsra jutott a lakáshitelezés: 136,4 milliárd forint egy hónap alatt!

Júniusban eddig sosem látott összeget, 136,4 milliárd forint lakáshitelt vettek fel az emberek a bankokból - nyolc éve egy év alatt helyeztek ki a bankok annyi lakáshitelt, mint idén tavasszal egy-egy hónapban.Bár a piac már számolt az MNB kamatemelésével, a lakáshitelpiacon – miként azt a money.hu előre jelezte – a kamatemelés automatikus érvényesülésének gátat szabott a banki verseny. Kamatelőnye miatt egyértelműen a 10 évre fixált kölcsönök vették át a vezető szerepet a folyósításokban az idén.

Rezsicsökkentésbe kezd a lakáspiac

Nagyon kedvező hitelkonstrukció bevezetésével üzen hadat az energiazabáló lakásoknak és élénkíti a takarékos ingatlanok piacát a jegybank. Bár az ősztől elérhető zöld lakáshitel pontos részletei még nem ismertek, a legfontosabb paraméterekből látható, hogy nagyon-nagyon kedvező konstrukció lép a piacra – az ügyfelek 10 millió forintonként durván 45 ezer forintos törlesztéssel számolhatnak, ami akár milliós megtakarítást jelenthet a hitelfelvevőknek. Ugyanakkor a korszerű lakásokra kínált zöld hitel miatt markánsabban kettéválhat az új és használt lakásokra kínált hitelek kamata, s ez hatással lehet a használt lakások piaci árára is.

23,5 milliós lakáshitel is elérhető 20 évre a májusi átlagbérrel

431 560 forint volt az átlagos bruttó kereset májusban Magyarországon, a mediánbér (tehát, amelynél ugyanannyian kerestek többet, mint kevesebbet) pedig 332 690 forint volt. Ez az átlagbér esetében 287 ezer forintos nettót jelentett, a mediánbér esetén pedig 221 ezer forintot.

Fejtörést okozhat az idei évben a hitelmoratórium lejárata és az építőipari körbetartozások

Nem következett be ugyan a hitelbiztosítók által prognosztizált 10-20%-os növekedés a felszámolási és a csődeljárások tekintetében a tavalyi évben, az építőipari körbetartozások és a hitelmoratórium lejárta miatt azonban még idén sem lélegezhetnek fel az érintett vállalkozások. A hitelbiztosítások jelentős segítséget adhatnak a cégeknek, ehhez azonban komoly erőforrásokra van szükség. Előnyei ellenére az üzleti vállalkozások körében mindössze 5%-os a hitelbiztosítások aránya, szemben az Ausztriában mért 80%-kal.

Máris itt a jegybanki kamatemelés hatása: drágulnak a forintosított devizahitelek augusztusban!

Az alapkamat emelésének hatása relatív gyorsan begyűrűzik a változó kamatozású hitelek árazásába, emiatt az augusztusban forduló forintosított devizahitelesek kamata 0,54 százalékponttal fog nőni. Ráadásul a kamatnövekedés 2020. év eleje óta ennél jóval magasabb, már meghaladja az 1 százalékpontot. Mindezt azonban elfedheti a hitelmoratórium, így a következményekkel sokan csak később szembesülnek majd.

Új lendületet kapott a vállalati hitelezés

Felélénkítette a Széchenyi Kártya Program GO! a vállalkozási hitelek piacát. Az OTP Banknál néhány hét alatt már csaknem ezer vállalkozás nyújtott be hitelkérelmet az államilag támogatott, kevesebb mint 0,5 százalékos kamattal elérhető kölcsönökre. A hitelintézet július 1-je óta már több mint 11 milliárd forintnyi hitel összegre kötött szerződést a megújult program keretében.

Nőhet az újlakások ára a mindennél kedvezőbb lakáshitellel

Új hitelprogramot hirdetett meg az MNB októbertől: a Zöld Otthon Program legfeljebb 2,5 százalékos kamat mellett kínál lakáshitelt mindazoknak, akik magas energiahatékonyságú, legalább BB besorolású, zöld szempontoknak megfelelő házat építenének vagy új ingatlant vásárolnának. Kiss Tamás, a GV Hitelközpont országos hitelközvetítő hálózat értékesítési vezetője arról beszélt, a bejelentés hatására sokan kivárnak a lakásvétellel, ugyanakkor aki használt ingatlant szeretne venni, annak teljesen felesleges a tranzakciót halogatni. A szakértő hozzátette, nőni fog a kereslet az újlakás-piacon, ennek hatására pedig az árak is emelkedhetnek majd.

1,5-2 millió forintba kerül egy 10 milliós lakáshitelnél, hogy ne rettegj a kamatemeléstől

Kamatemelési ciklusba kezdett az MNB, így még inkább fontossá vált, hogy a hitelfelvevők megfontolják, milyen hosszú kamatperiódussal vesznek fel hitelt. A Bank360 elemzői 10 millió forintos lakáshitelek esetén vizsgálták meg, hogy milyen különbségek vannak a változó és a különböző időszakokra fixált kamatperiódusú ajánlatok között.