Sorra dőlnek be a hazai vállalkozások

Öt év alatt csaknem megtriplázódott azoknak a cégeknek a száma, amelyek ellen fizetésképtelenségi eljárás indult. Az elmúlt évben a fizetésképtelenségi eljárások száma Magyarországon 37 százalékkal ugrott meg, a növekedés mértéke meghaladja az előző évi tendenciákat, ami az elmúlt években már így is kiugróan magas volt – derül ki a Coface Hungary friss elemzéséből. A nagymértékű növekedés okát a Coface abban látja, hogy az évek óta zajló magyar válságjelenséghez hozzáadódott a nemzetközi válság hatása.

Az eljárások 53%-át a felszámolási eljárások adják, volumene 30 százalékkal nőtt meg. Az ügyek másik nagy arányát végelszámolások teszik ki, arányuk 44 százalékkal növekedett meg. Nem javul a helyzet az „igazi csődeljárások” számát tekintve, amelyek a vállalkozások fizetőképességének helyreállítására, azaz azok megmentésére irányulnak. Ilyen eljárások 2009-ban a csődtörvény módosításnak hatályba lépése után 120-ra növekedett meg, amely 700%-os növekedést jelent ugyan, de számát tekintve még mindig elenyésző. A változások hatékonyságát a hitelezői igények megtérülésén lehet igazán lemérni, erre vonatkozóan azonban nem jelent meg olyan mennyiségű adat, amely alapján messzemenő

következtetéseket lehetne levonni.

Ugyanakkor megállapítható, hogy az új csődtörvény módosítások még nem érték el céljukat, hiszen a fizetésképtelenségi eljárások száma idén is növekedett, és sajnálatos módon a hitelezői igények kielégítésének mértéke továbbra sem közelíti meg a nyugat-európai átlagot. Ez a hazai gazdasági folyamatokon túl a jogi szabályozás hiányosságainak is köszönhető.

Az eljárás alá került cégek árbevétel szerinti megoszlását a bejegyzett társaságok hasonló arányaival összevetve kiderül, hogy 2009 év során is a legtöbb eljárást a 20 milliós fogalom alatti mikrocégek, valamint a 20 és 300 millió forint közti, a családi kereteket éppen kinőtt cégek ellen folytatták. Az elmúlt évben azonban megnőtt a fizetésképtelenné válás valószínűsége a nagyobb cégek körében is, 2009-ben olyan cégek is tűntek el a süllyesztőben, akikről azt korábban nem feltételezték volna.

Ágazati sajátosságok

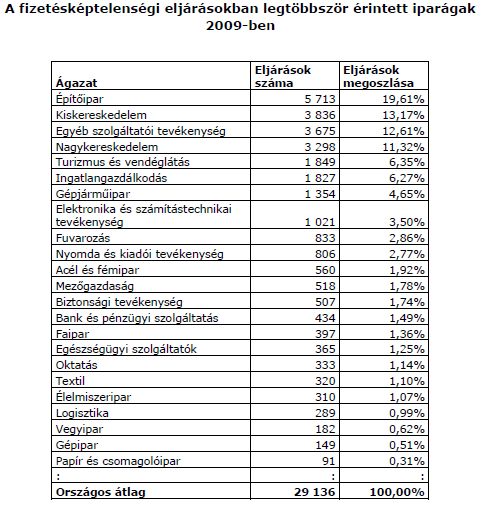

A fizetésképtelenségi eljárások ágazati számát vizsgálva kiderül: a legtöbb fizetésképtelenségi eljárásban továbbra is az építőipari és kis-, illetve nagykereskedelmi cégek érintettek, az összes hazai fizetésképtelenségi eljárás 24%-át kereskedelmi vállalkozások, további 20%-át építőipari cégek ellen indították az elmúlt évben. A kereskedelmi tevékenységet végző vállalkozások között leginkább a ruházati termékek, az élelmiszeripari termékek valamint az építőipari termékek kereskedelmével foglalkozó vállalkozások voltak a legnagyobb számban érintettek. Ezek mellett az eljárás alá vontak között a turizmus és vendéglátás, az ingatlangazdálkodás, valamint a gépjárműiparban tevékenységet folytató vállalkozások vannak nagy számban.

A kockázatosságot reálisan tükröző fizetésképtelenségi hányadot tekintve a szolgáltatók, az építőipari, valamint acél és fémipari tevékenységet folytató vállalatok állnak az első három helyen, de az országos átlag felett található számos ágazat, mint: a kereskedelmi vállalkozók, a turizmus és vendéglátást végzők, a fuvarozók, a fa és bútoripar, a papír és csomagolóipar valamint a gépjárműipar.

Az egyes iparágakban tevékenykedő cégek számát összehasonlítva az eljárások számával kiderül, hogy szintén az építőipar teljesít a legrosszabbul (eljárások (19,61%-a, összesen bejegyzett cégek 13,46%-a). Jellegzetes eltéréseket a kereskedelmi vállalkozásoknál (eljárások 24,49%-a, összesen bejegyzett cégek 18,47%-a), valamint a turizmusban tevékenykedő vállalatoknál (eljárások 6,35%-a, de a bejegyzett hazai cégek 4,78%-a), regisztrált a Coface. Ebben az összehasonlításban – az ingatlangazdálkodási ágazat (eljárások 6,27%-a, összesen bejegyzett cégek 13,96%-a), valamint az egészségügyi tevékenységet végző vállalatok (eljárások 1,25%-a, összesen bejegyzett cégek 3,3a %-a) teljesítettek a legjobban.

Az eljárási arányok változását figyelve kiderül, hogy a leginkább az acél és fémiparban, az ingatlangazdálkodásban valamint a turizmusban romlott a helyzet, de nagy mértékű romlást mutat a már évek óta romló nagykereskedelem, a gépjárműipar valamint a fuvarozást és a logisztikai tevékenységet végzők.

Regionális eltérések

A földrajzi eloszlást vizsgálva kiderül, hogy 2009-ben a legtöbb eljárást természetesen a fővárosban, Pest megyében, valamint Szabolcs-Szatmár-Bereg megyében folytatták. Budapesten az eljárások 40%-át, Szabolcsban pedig 6%-át indították. Az eljárások százalékos megoszlásához hasonlóan a hazai vállalkozások 40%-át is a fővárosban regisztrálták.

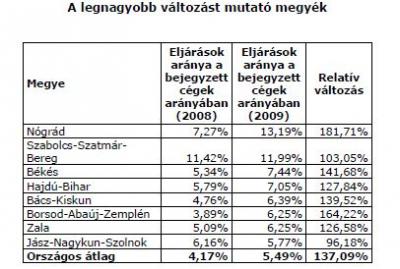

A tavalyi adatokat 2008-hoz viszonyítva az látszik, hogy Nógrád megyében 82 százalékkal, Budapesten 66 százalékkal, míg Borsodban 64 százalékkal ugrott meg az eljárások száma. Eközben Baranyában, Jász-Nagykun-Szolnok és Somogy megyében néhány százalékkal kevesebb eljárást indították 2009-ben mint a megelőző évben.

Figyelembe véve az adott megyékben a bejegyzett vállalatok számát kiderül, hogy miközben átlagosan a cégek 5,49 százaléka került bajba, Nógrád megyében ez az arány többszöröse, közel 14 százalék, Szabolcsban 12% de Békésben, Hajdú-Bihar megyében is jóval meghaladja az országos átlagot. Ezalatt Pest és Győr-Moson-Sopron megyében a mutató a 4 százalékot sem érte el.

Az eljárások megyei részarányát vizsgálva a megyékben bejegyzett cégek számával, markáns eltéréseket Szabolcs-Szatmár megyében (eljárások 5,91%-a, összesen bejegyzett cégek 2,71%-a), Nógrád megyében (eljárások 2,19%-a, összesen bejegyzett cégek 0,91%-a), valamint Hajdú-Bihar megyében (eljárások 4,69%-a, összesen bejegyzett cégek 3,66%-a) regisztrált a Coface.

Ebben az összehasonlításban Pest megye (eljárások 9,23%-a, de a bejegyzett hazai cégek 13,72%-a), valamint Győr-Moson-Sopron megye (eljárások 2,45%-a, de a bejegyzett hazai cége 3,78%-a) teljesített a legjobban, mivel az származott innen 2009-ben. A 19 megye és Budapest közül a fővárosnak és csupán három térségnek (Baranya, Jász-Nagykun-Szolnok valamint Somogy megyének) sikerült fizetési kockázatán javítani.

Dercze Zoltán, a Coface Hungary országigazgatója szerint a 2009-es évben a cégek inkább a túléléssel voltak elfoglalva, stratégia kidolgozására nem igazán jutott idő. A Coface korábbi felméréséből kiderült, hogy a magyar vállalkozások jó irányban keresgéltek az exportvonalon, de ezek a piacok még nem indultak be. Érdekes megjegyezni, hogy a magyar import jobban esett, mint az export, amire régóta nem volt példa.

Rövidtávon az ország szempontjából ez jó jel, de sajnos ebben benne van a beruházási jellegű importcsökkenés is. A beruházások elmaradása pedig limitálja a leBagyura András, a Coface Hungary kereskedelmi vezetője szerint a válság komoly pofon volt mindenkinek, nemcsak a jellemzően alultőkésítettebb, sérülékenyebb magyar cégeknek - magyar vállalkozások 75 százalékának az éves árbevétele nem éri el az 50 millió forintot - hanem a stabil helyzetű külföldi leányvállatok cégeinek is átmenetileg le kellett állnia a termeléssel vagy végleg bezárni.hetséges jövőbeni növekedési lehetőségeket. Fontos látni, hogy Magyarországnak 2009-ben kettős válsággal kellett szembenézni, hiszen a belső problémák 2006-ban már napvilágra kerültek. A kiigazítás ugyan megindult, de mire annak hatása lett volna, Magyarországon is éreztette hatását a nemzetközi pénzügyi krízis.

Bagyura tapasztalatai szerint a banki finanszírozás beszűkülése és megdrágulása érzékenyen érintette a finanszírozás igényes cégeket. „Ez azzal jár, hogy a szállítóik felé fordulnak, és még nagyobb hitelt próbálnak elérni értékben és időben is. A gazdaságban lévő összes hitel 80 százaléka szállítói hitel” – mutat rá Bagyura. Ezek felmérése és kezelése egyre több cégnek jelent kihívást, amit a Coface tapasztalatai is alátámasztanak: jelentősen megnőtt a hitelezéskezelési termékek iránti kereslet. Ennek ellenére fájdalmasan kevés cég veszi igénybe ezeket az eszközöket Nyugat-Európához képest, ahol a cégek körülbelül 10 százaléka, míg itthon a cégek 2-3 százaléka vesz igénybe valamilyen követeléskezelési szolgáltatást, jegyzi meg a szakértő. Hozzáteszi, hogy a hazai kuncsaftok nagy része is külföldi tulajdonban áll, ahol ez a fajta gyakorlat a policy része. Pedig ilyen körülmények között nagyon fontos a hitelezői védelem és a jó követeléskezelés. Tapasztalataik szerint a számla lejárata után az első 2-3 hétben nagyon nagy valószínűséggel beszedhető a teljes összeg, azonban 90-120 nap után radikálisan csökken a behajthatóság - olvasható a Coface sajtóközleményében..