Mankót kapott az arany árfolyama

Aki földje műveléséből él, tudja: a májusi eső aranyat ér. Az idei május eddig, ha sok csapadékot nem is, de eső aranyárat már annál inkább hozott. Az utóbbi hetek árfolyamesése önmagában talán nehezen magyarázható, de a szélesebb távlatokat tekintve jól látszik, hogy ez valójában része egy a tavaly szeptemberi történelmi rekordtól kiindult átfogó korrekciónak. Erre viszont már kínálkozik magyarázat. A historikus rekordot megelőzően fenntarthatatlan meredekségű emelkedés alakult ki az árfolyamban, ami mindössze válasz volt az Egyesült Államok rendkívül laza pénzügyi politikájára (QE2). Az azóta megfontolt mértékletességet kommunikáló amerikai jegybank aztán végül akarva, akaratlan derékba törte az arany zászlórúdszerű emelkedését. Ebben semmi rendkívüli nincsen. Ha nem ez, hát akkor valami más esemény váltotta volna ki a korrekciót abban az „egészségtelen” emelkedésben.

Attól tehát, hogy a sárga nemesfém eddig nem mutatott különösebb válaszreakciót az eurózóna újfent fellángoló válságára, még szó sincs arról, hogy az arany néhány hónap vagy hét alatt elvesztette volna az évezredek alatt felépített biztonsági menedék szerepét. Az utóbbi időszakban csupán kitisztultak a túlvett spekulatív pozíciók a határidős tőzsdéken, de nagy hatással volt az Indiában megemelt importvámok miatt visszaeső kereslet is, ami húzta lefelé az arany árát. Továbbá jelentős nyomás érkezett még az utóbbi két hétben az erős dollár felől a nyersanyagok, köztük a nemesfém piacára. A dollár index zsinórban 12 egymást követő napon erősödött, amire a „zöldhasú” erejét az euróval, japán jennel, angol fonttal, kanadai dollárral, svéd koronával és a svájci frankkal szemben együttvéve mutató index 1973-as indulása óta nem volt még példa.

Ugyanakkor a jellemzően hosszútávra tervező fizikai vásárlóknál, valamint az aranyra specializálódott tőzsdén kereskedett alapoknál (ETF) egyáltalán nem lehet masszív eladói hullámról beszélni. A legendás tőzsdeguru, André Kostolany megfogalmazása szerint az ilyen korrekcióknál pusztán a remegő kezű befektetők hullanak ki a piacról. Ezért az elemzők többsége abból indul ki, hogy amint ez a folyamat lezárul, a kurzus egy új bázisról épülve kezdheti meg ismét az emelkedést. Ennek során továbbra is az árfolyam eddigi történelmi rekordja számít a következő elérendő célnak. Sokan sokféle érvet hoznak fel emellett. A Credit Suisse például úgy véli, hogy az arany ára eddig még nem reagálta le a tízéves futamidejű inflációkövető kötvények (Treasury Inflation Protected Securities, TIPS) trendszerű emelkedését Amerikában. Márpedig az aranyár hagyományosan ezzel párhuzamosan alakul, ami nem véletlen, hiszen az infláció növekedése a reálkamatok csökkenését eredményezi, ez pedig egyike az arany keresletét döntő módon befolyásoló tényezőknek. A bank stratégái ezért abból indulnak ki, hogy ezt az ellentmondást az arany árfolyamának emelkedése fogja majd feloldani.

Az Arany Világtanácstól (World Gold Council) érkező legfrissebb fundamentális adatok az idei első negyedévre vonatkozólag szintén adnak muníciót az arany mellett érvelőknek. Bár a nemesfém iránti globális kereslet az év első három hónapjában visszaesett 5%-kal, ez leginkább az ékszeripar csökkenő fogyasztásának tudható be. A stratégiai nagybefektetők – köztük Soros György, aki újabban csaknem megnégyszerezte aranybefektetéseit – és a jegybanki aranyvásárlások által támasztott kereslet ezzel szemben erős tudott maradni. Ez a befektetési portfoliókban meglévő kockázatok kezelésének, egy szélesebb diverzifikációs szükséglet felé mutató tartós trendnek a jele. Ennek kapcsán különösen egyes ázsiai országok hajlamosak az aranyár mérséklődését bevásárlásra kihasználni.

Az aranyár elmúlt heti visszaemelkedése részben technikai természetű, részben az amerikai konjunktúra körüli aggodalmak okozták. Előbb középszerű foglalkoztatási adatokról jöttek hírek, majd a gazdaság növekedésével kapcsolatosan érkező negatív kilátások mozgatták meg a befektetők fantáziáját arra vonatkozólag, hogy az amerikai jegybank szerepét betöltő Federal Reserve Bank (Fed) valamilyen formában ismét a monetáris lazítás eszköztárához nyúlhat. A Fed philadelphiai tagbankjának a gazdasági kilátásokat felmérő mutatója (Philadelphia Fed Index) ugyanis az előző hónap +8,5-ös értékéről negatív tartományba, -5,8-ra zuhant vissza. Ez a Bloomberg meredeken romló fogyasztói bizalmi indexével (Consumer Comfort Index) valamint az Európai Stabilitási Paktum várható felpuhulásával együtt baljós előjel, amelyre az euróatlanti bankóprés újbóli felpörgetése lehet a válasz. Konkrétum az amerikai pénznyomda beindításával kapcsolatban azonban majd csak a Fed június 20-án esedékes ülését követően érkezhet.

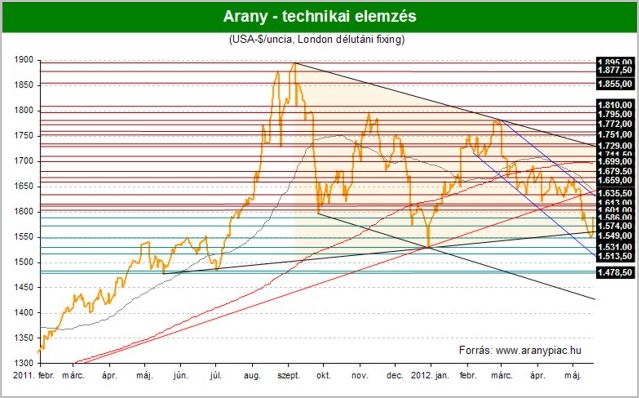

Az 1.630 dollár környéki támaszszint elestével jóformán nyílegyenes út vezetett a mélybe, és még a soron következő hosszútávú emelkedő trendvonal is sérült támaszként. A letörés azonban egyelőre tévesnek bizonyult, a sárga fém árfolyama végül visszapattant az 1.550 dollárról. Ezzel azonban még korántsem került ki az arany a veszélyzónából. Fordulópontról majd csak akkor beszélhetünk, ha a jegyzések tartósan visszaküzdik magukat a háromszög alakzatba. Mindazonáltal a téves kitörések gyakran egy éppen ellentétes irányú árfolyam-elmozdulás indikátor.

Az ezüst csökkenő árfolyama szintén visszafordult egy fontos technikai támaszvonalról. Itt is igaz azonban, hogy a fordulat beteljesüléséhez az alsó diagonálisan emelkedő trendmutató határozott átlépésére lenne szükség. Egyelőre biztosnak csak annyi mondható, hogy a 2010 augusztusában indult emelkedő trend, amely az év elején egyszer már támaszt nyújtott a csökkenő jegyzéseknek, és a tavaly április vége óta tartó korrekció felső határvonala közé beszűkülő ezüstárfolyam egy döntő ütközet felé tart, amely során a déli vagy az északi front erős dinamikával szakadhat majd át.