Részvényhozamok az amerikai elnökválasztás éveiben

Azonban lesz még egy kiemelkedően fontos tényező az idei évben, amelyre érdemes lehet odafigyelni: a 2020 november 3-án megrendezésre kerülő amerikai elnökválasztás. Több kutatás azt mutatja, hogy az amerikai elnökválasztás éve a múltban szignifikáns hatással volt a részvényárak alakulására.

Múltbeli tapasztalatok

Számos múltbeli adatokat vizsgáló kutatás mutatott be elnöki ciklushoz köthető tőkepiaci trendet. Marshall Nickles két befektetési stratégiát hasonlított össze, amit 1952 és 2000 közötti S&P500 árfolyamadatokon tesztelt: az egyik esetén az elnökök beiktatásának elején történik vétel és a ciklus felénél eladás, míg a másik stratégiában az elnök ciklusának második évében történik vétel, és ciklusa utolsó évében eladás. A két stratégia hozamai közötti különbség meghökkentő: az első stratégia az 1000 dollárral induló befektetőnél 2000 év végére 643 dollárnyi, ezzel szemben a második stratégia 72.701 dollárnyi záróegyenleget eredményezett volna, úgy hogy a befektető egyik periódusban sem ért volna el negatív hozamot. Az látható ugyanis, hogy jellemzően az amerikai elnökök ciklusának 2. éve a mélypont, harmadik éve a legjobb, negyedik éve pedig a második legjobb a részvénypiacokon. Ennek a jelenségnek kézenfekvő intuitív magyarázata lehet. Az amerikai elnöknek van mozgástere az adók, fiskális politika olyan irányú változtatására (vagy akár csak az arra való utalásra), amely a befektetőket optimistábbá teszi. Amikor pedig a regnáló elnök második ciklusért indul, érthető lehet motivációja a gazdasági mutatók illetve a részvénypiacok ciklus végi rövid távú felhúzására.

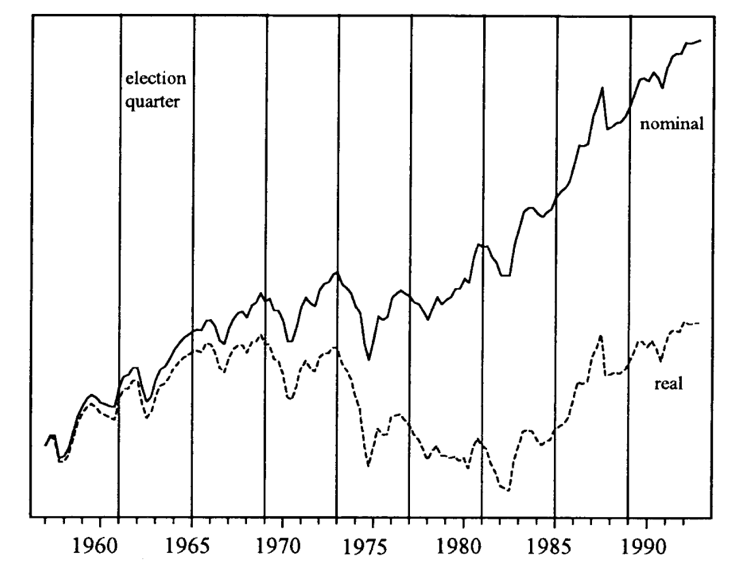

Manfräd Gärtner és Klaus W. Wellershoff 1995-ös cikkükben szintén a választási ciklusok jelentőségére hívták fel a figyelmet. Az alábbi egyszerű ábrán észrevehető az alapvető trend: a választási ciklus közepén van jellemzően a mélypont, a ciklus vége felé pedig a csúcs.

1. ábra: S&P400 index nominális- és reálértéke osztalékok nélkül, logaritmikus skálán. Forrás: IMF, International Financial Statistics alapján Manfred Gärtner és Klaus W. Wellershoff [3]

Vizsgálatuk szerint a választási ciklus hatása 1%-os szinten is szignifikáns, az eredmény pedig különböző időtávokon illetve különböző részvényindexeken vizsgálva is robosztusnak bizonyul (tehát különböző időszakaszokon és különböző indexeken tesztelve is hasonló eredmény jött ki), a választási ciklus közepén lévő fordulat előrejelezhető lett volna múltbeli adatok alapján. Ezek az eredmények viszont számos kérdést vetnek fel. Egy ilyen egyszerű technikai összefüggésen alapuló ciklikusság fennmaradása ugyanis nagy mértékben ellentmond a piaci hatékonyság elméletének. A legtöbb ciklikus hatás, miután felfedésre kerül, idővel eltűnik, így történt ez például a január effektussal is. Felmerülhet a kérdés, hogy miért maradhatott fent ennyire hosszú távon ez a tényező, a befektetők miért nem árazzák be hamarabb, fokozatosan a ciklusok korábbi időszakában a ciklus végi emelkedést. Egy lehetséges válasz lehet, hogy a választási év túl sok bizonytalanságot hordoz, és habár a múltbeli idősor egyértelmű trendet mutat, a befektetők a választási év reális bizonytalanságát árazzák, ami időnként akár kiugró veszteséget okozhat.

Érdemes megvizsgálni a tanulmányok óta eltelt időszakot. Az ábrán látható, hogy a 2001-2004 közötti időszak a korábbi kutatások megfigyeléseinek megfelelő volt (2. év leggyengébb, 3. legerősebb, 4. szintén erős). A jelenlegi (2016-2020) ciklus első három évében is a második év mutat kifejezetten gyengébb teljesítményt és a harmadik erősebbet (az utolsó évnek pedig még ugye nincs vége). A kettő között lévő három ciklus azonban mást mutat: főként a 2008-as válság hozott kiugróan eltérő eredményeket, nyilvánvalóan itt olyan tényezők játszottak szerepet, amelyek mellett kevesebb relatív hatással bírtak az amerikai elnök rövid távú intézkedései.

S&P500 loghozamai, Forrás: Yahoo Finance alapján, Diófa Alapkezelő szerkesztése

Jelenlegi kilátások

A 2020-as amerikai elnökválasztás legesélyesebb jelöltjei a fogadóirodák szerint a jelenlegi elnök, Donald Trump, illetve a demokrata Joe Biden és Bernie Sanders. Nyilván Trump szándékában áll, hogy jól mutató gazdasági eredményekkel zárja első ciklusát, ami így segíthetné a második ciklusért folytatott kampányát. Kommunikációján a korábbiakban is látszott, hogy szereti hangsúlyozni illetve saját munkájának eredményeként felmutatni a kiemelkedő makrógazdasági eredményeket, nem egyszer pedig konkrétan a tőzsdeindexek kiemelkedő teljesítményéről tweetelt, gazdaságpolitikája pozitív eredményének bemutatva azt. Szándékai ez alapján egyértelműek lehetnek ezen a téren, kérdés viszont azonban, hogy mekkora tényleges hatással tud lenni a részvényárfolyamokra. Egyrészt a piac már beárazhatta a valószínűségét, hogy választás évében megpróbálhatja majd expanziót sejtető bejelentésekkel ciklus végére feltornázni az árakat – bár a korábbi tanulmányokból azt láthattuk, hogy ez a beárazás meglepő módon a korábbiakban legtöbbször nem történt meg.

Másrészt egyáltalán nem biztos, hogy erőteljes ráhatással tud lenni a piacokra, főként a jelenlegi koronavírus miatti bizonytalan és volatilis helyzetben. A jelenlegi elnök tevékenységein túl további választáshoz köthető árfolyammozgató hatás lehet még a jelöltek nyerési valószínűségeinek változása is. A piacok általában republikánus elnökök győzelmét értékelik pozitívabban – mivel kevésbé jellemzők rájuk a piackorlátozó döntések támogatása. Különösen felerősödhet ez a jelenlegi helyzetben, amikor Trumppal szemben az egyik fő esélyes a demokratákhoz viszonyítva is szocialistább elveket követő Bernie Sanders. Könnyen lehet, hogy az ő nyerési valószínűségének növekedését a befektetők negatívabban fogják értékelni.

Összefoglalás

Választási évben érdemes felidézni azt a korábbi kutatások által megfigyelt szignifikáns jelenséget, hogy a választási ciklus második felében jellemzően jobban teljesítettek az amerikai részvények. Ennek logikus oka lehet, hogy a meglévő elnökök választáshoz közel több olyan intézkedést lehetnek hajlandók hozni, amelyek rövid távon jó színben tűntetik fel a gazdaság helyzetét.

2004-ig ez a ciklikus jelenség meglepő módon nagy következetességgel és hosszú ideig fennállt. Az ezt követő három ciklusban már kevésbé látszódott hasonló trend, ennek egyik oka a 2008-as válság rendkívüli jellege lehetett, illetve a befektetők akár fel is ismerhették a ciklikus jelenséget, amely ennek következtében eltűnhetett. Az idei évben Donald Trump feltételezhető szándéka a tőzsdék emelkedésének támogatása a választás közeledtéig. Viszont, hogy mekkora tényleges ráhatással tud lenni a jelenlegi bizonytalan környezetben, az közel sem egyértelmű.

Források:

[1] https://gbr.pepperdine.edu/2010/08/presidential-elections-and-stock-market-cycles/

[2] https://www.sciencedirect.com/science/article/pii/1059056095900365

[3] https://www.sciencedirect.com/science/article/pii/1059056095900365