Lesz még 2300 dollár az arany – csak győzni kell kivárni!

A szerzőpáros szerint, ha valamikor szükség van az aranyra, mint menedékre, akkor csak most igazán. Bár az utóbbi fél évben a sárga nemesfém jelentősen gyengült, nem szabad elfelejteni, hogy 2008 vége óta a történelem legnagyobb mértékű monetáris politikai lazítása folyik világszerte, emiatt senkinek nem lehet tapasztalata arról, mi történhet a pénznyomda leállítását követően, ami pedig a FED részéről akár már az idén ősztől várható. Döbbenetes, hogy az USA és Japán jelenleg havonta 160 milliárd dollárt önt a piacra, miközben a világ tavalyi egész évi 2700 tonnás aranytermelése 125 milliárd dollár értéket tett ki!

Azt, hogy mennyire a pénznyomda fűtötte a részvényárfolyamokat, jelzi, míg a FED első mennyiségi lazító programja idején, 2008 végén a FED mérlegfőösszege és az S&P 500 index közötti korreláció 20 százalékos volt, addig most 86 százalék! Ezt a FED is elismerte egy tanulmányában, mondván, a központi banki intervenció híján az S&P 500 ötven százalékkal alacsonyabb lenne.

A hitel formájában a piacra öntött pénz azonban végső soron „a gyanakvás elaltatója”. Ez az oka annak, miért is olyan nehéz előre jelezni meglehetős pontossággal az adósságválságokat. Vagyis azt a pontot, amelynél a bizalom összeomlik, és a hitelezők elveszítik a reményüket a kölcsönvevő hitelességében. A pénzkínálat felhígulásának hatására leértékelődik a pénz, márpedig minél nagyobb a pénznyomtatás, annál nagyobb a leértékelődés, emiatt pedig annál jobban csökken a bizalom. Ezzel szemben az arany az egyetlen likvid befektetési eszköz, mely nem tartalmaz fizetési kötelezettséget, nem testesít meg sem adósságot, sem hitelezői kapcsolatot. Az egyetlen nemzetközi fizetési eszköz, ami a kormányoktól független, túlélt minden háborút és államcsődöt. Monetáris jelentősége az évszázadokon át megalapozódott és manifesztálódott, s mostanában újra felfedezőben van. Az arany (és az ezüst) kínálata viszonylag állandó, mindazonáltal, minél magasabb a befektetők részéről a védelmi igény, annál magasabbak az áraik. Ezért az arany és az ezüst bikapiaca alapvetően a pénzügyi biztosítékok bikapiacának tekinthető.

Mindezek alapján a Stöferle-Valek páros hisz abban, hogy az aranynak továbbra is a befektetési portfoliók nélkülözhetetlen részének kell maradnia. Úgy vélik, az 1979-80-as évekkel ellentétben, a jelenlegi arany bikapiac valószínűleg nem fog véget érni egy hirtelen kamatemelkedéssel, miután a kormányzati, háztartási és vállalati mérlegek óriási adósságokkal terheltek. Meghökkentő, hogy a bázeli székhelyű Nemzetközi Fizetések Bankja, a BIS szerint a 18 OECD-ország állami, lakossági és vállalati együttes adósságának GDP-hez viszonyított aránya az 1980-as 160 százalékról 2012-re 340 százalékra nőtt.

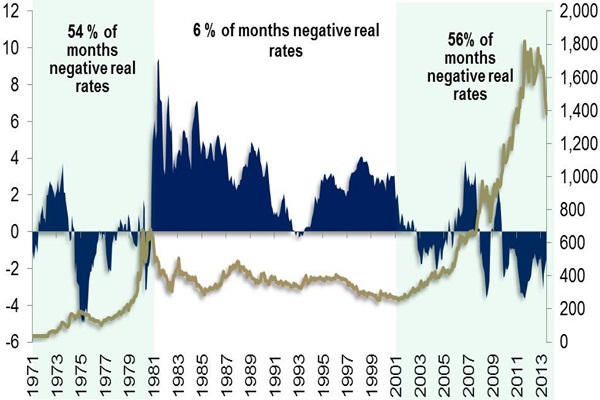

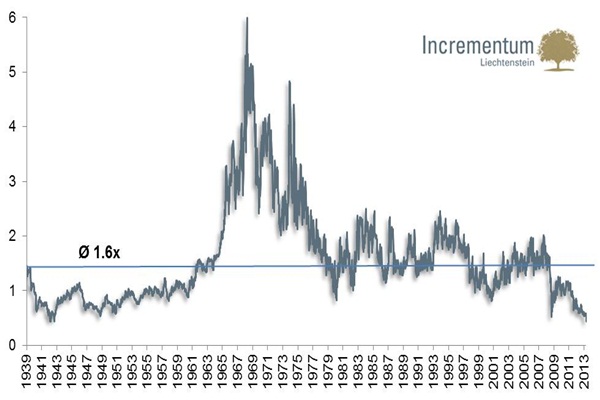

Egyelőre azonban annak érdekében, hogy leküzdje nemcsak a pénzügyi szektor, hanem a reálgazdaság problémáit, a FED, a Bank of Japan, a Bank of England és az Európai Központi Bank is valószínűleg még hosszú ideig alacsony szinten tartja alapkamatát. Megdöbbentő, hogy világszerte 2008 óta több mint 500 alapkamat-csökkentésre került sor. Középtávon negatív reálkamatokra kell felkészülni. Márpedig mindig is erős kapcsolat volt a negatív reálkamatok és az aranyár között: minél lejjebb volt az irányadó ráta, az annál nagyobb lökést adott az aranyár emelkedésének.

A reálkamatlábak és az aranyárak alakulása 1971 óta

Forrás: Incrementum AG, Federal Reserve St. Louis, Datastream

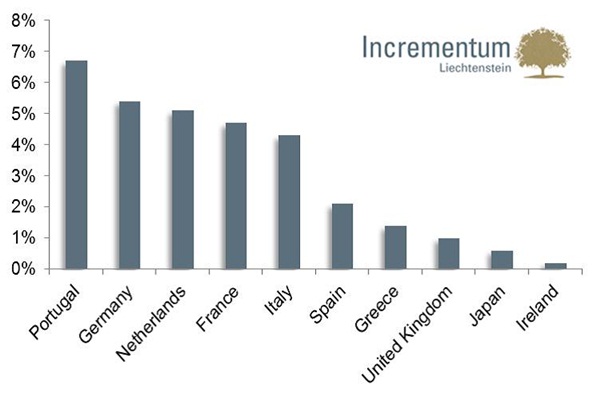

Nem valószínű, hogy az adóssággal küzdő országok – mint Olaszország, Spanyolország és Portugália –, eladják majd aranytartalékaikat. Egyrészt ezek az értékesítések csak minimálisan vihetik lejjebb adósságrátáikat, másrészt e lépés a gyengeségük elismerése lenne, ami a velük szembeni, már amúgy is megtépázott piaci bizalmat csak tovább rombolhatják. Ugyanakkor technikailag is nehezen kivitelezhető az aranytartalékok áruba bocsátása, hiszen a központi bankok közötti megállapodás 2014 szeptemberéig évi 400 tonnában maximálta az eladható arany mennyiségét.

Az eurózóna-országok aranytartaléka nem éri el az összes adósságuk 10 százalékát

Forrás: UBS, WGC, Eurostat, Bloomberg, a 2012. harmadik negyedévi adatok alapján, 1400 dolláros unciánkénti aranyárral és 1,3 EUR/USD árfolyammal számolva.

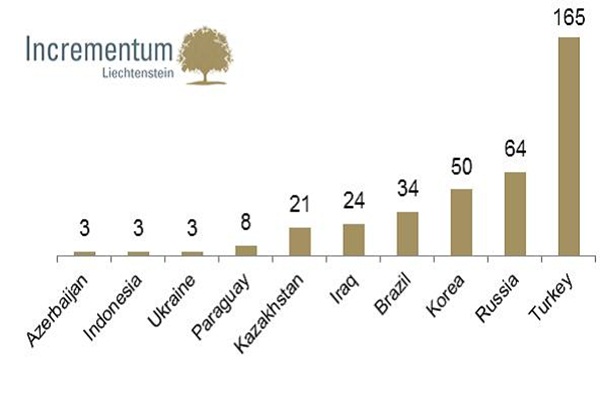

A központi bankok nettó aranyvásárlása tavaly 534 tonnát tett ki, ez 1964 óta a legnagyobb mennyiség! A Nemzetközi Valutaalap az idén még ennél is nagyobb, 550 tonnás összemelkedésre számít. Különösen a feltörekvő országok vettek a sárga nemesfémből, hogy fitogtassák növekvő gazdasági, politikai erejüket, s azért esett ennek eszközéül a választásuk az aranyra, mert kiábrándultak a hagyományos devizákból.

Központi banki aranyvásárlások 2012 júliusától, tonnában

Forrás: World Gold Council

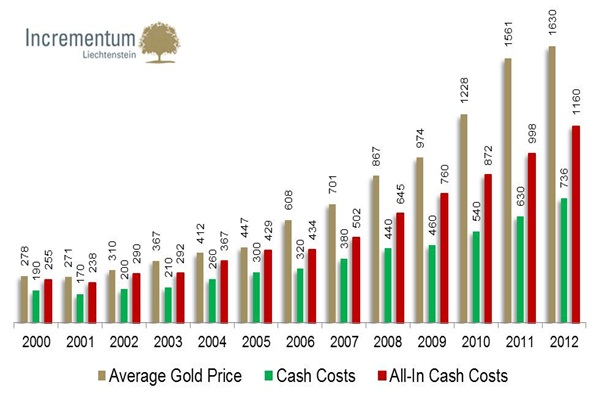

Az aranybányászat éppen egy nagyobb változáson megy keresztül. A zuhanó aranyárak hatására az aranytermelés piaci alapon egyre kevésbé gazdaságos, gyakorlatilag csak az állami finanszírozású projektek – elsősorban az oroszországiak és a kínaiak – tudnak fennmaradni. A prioritások módosulnak: az egy unciára jutó nyereség, a tőkemegtérülés és a stabil cash-flow kerül előtérbe az aranytermelés maximalizálásával szemben.

Tavaly jelentősen megugrottak az aranybányászati költségek, melyek már-már a mostani aranyárral egyenlők

Forrás: Company Reports, Bloomberg, JCF Factset, Incrementum AG

A költségszerkezet átláthatósága iránti új elkötelezettség, a nagyobb pénzügyi fegyelem és a részvényesi érték lehet a döntő a jövőben, ami vonzóbbá teheti az aranybánya-részvényeket, különösen, hogy azokhoz utoljára 1943-ban lehetett ilyen olcsón hozzájutni.

Az aranybánya-részvények indexe, a Barron’s Gold Mining Index 70 éve nem volt ilyen alacsony

Forrás: Nick Laird of Sharelynx.com, Barrons, Incrementum AG

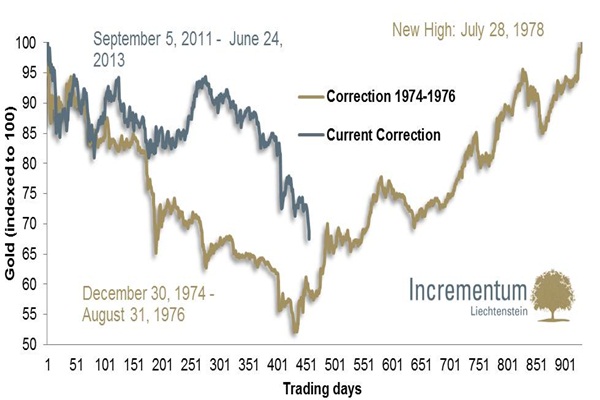

Ma még nem lehet tudni, milyen irányt vesz az USA monetáris politikája, de ha a több kimeneteli lehetőségből csak a legenyhébb valósulna meg, s a pénzpumpa leállása csak kisebb problémákkal járna, az aranybefektetők akkor is tekintélyes kockázati prémiumot tehetnek zsebre, miután az ára akár 2230 dollár is lehet. E vélekedést a technikai elemzés alapozza meg, mely szerint az arany a 2011. augusztusi 1920 dolláros rekordára elérése óta egy hosszú távú konszolidációs szakaszban van, hasonlóan az 1974-76 között lezajlott korrekcióhoz.

Az 1974-76 közötti és a jelenlegi korrekció

Forrás: Datastream, Incrementum AG

A lefelé mentő trend hamarosan megfordulhat, de a kereskedők kötelezettségét mutató CoT adatai szerint ez nem várható augusztus előtt. Aranyeufóriára nem lehet számítani, a szkepticizmus, a félelem és a pánik soha nem figyelhető meg egy hosszú bikapiac végén, de a hosszabb távú 2300 dolláros célár, ami már több éve formálódik, továbbra is reálisnak tekinthető. Az árfolyamgörbe magához térése azonban hosszabb időt vesz igénybe, ezért a Stöferle-Valek duó következő 12 havi célára 1480 dollár.

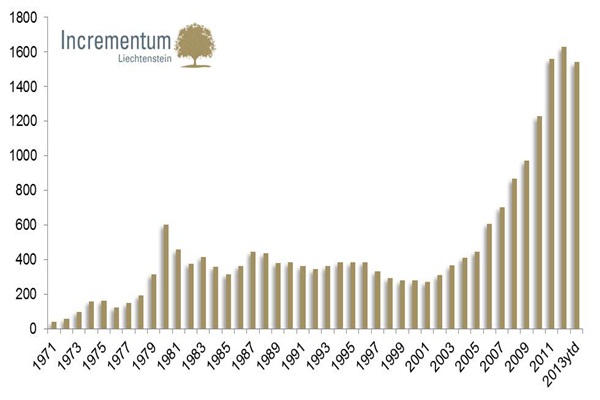

Az éves átlagos aranyár

Source: Incrementum AG, Datastream

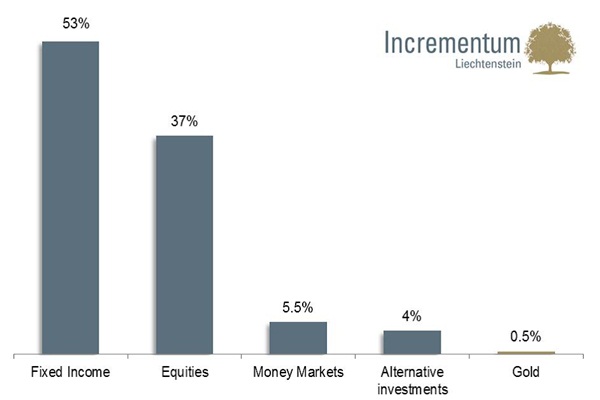

Miközben a papír arany kereskedelme 2011-re 50 milliárd unciára nőtt, ez 600-szorosa volt az az évi aranytermelésnek, a globális eszközök 2012. végi, 223 ezermilliárd dollárra tehető állományának alig fél százaléka, 1100 milliárd dollár volt köthető az aranyhoz.

Az arany részesedése az összes befektetésen belül alig fél százalék

Forrás: World Gold Council, Credit Suisse, World Federation of Exchanges, Conclude Zrt.